Helvetia Previsuisse, il Fondo Pensione Aperto di Helvetia Vita: Conviene?

Non è certamente un segreto: il sistema pensionistico italiano è in crisi e non si prospetta un futuro roseo per i contribuenti. Banche e compagnie assicurative sono a conoscenza delle paure dei risparmiatori, quindi promuovono prodotti in grado di integrare la pensione pubblica.

Uno di questi prodotti è Helvetia Previsuisse, un fondo pensione aperto proposto dal Gruppo Helvetia Vita. In questa guida voglio esaminare le caratteristiche del contratto per aiutarti a capire se può convenire o meno.

Sicuramente i prodotti previdenziali di questo tipo hanno dei vantaggi, ma ci sono molti punti a sfavore che iniziano dai costi!

Vediamo subito la recensione.

In Questo Articolo Si Parla di:

Introduciamo il gruppo

Se hai già letto altre recensioni, sai che solitamente inizio l’articolo con una breve presentazione della compagnia che offre il prodotto di cui stiamo parlando.

Helvetia Vita è una compagnia italo-svizzera di assicurazione sulla vita facente parte del Gruppo multinazionale Helvetia. Questo è presente da più di 70 anni nel panorama assicurativo, offrendo una gamma di prodotti danni e vita rivolti alle famiglie e alle aziende.

I requisiti di solidità e affidabilità sono soddisfatti anche grazie alla longevità e alla fama che precede il gruppo, ma ciò non vuol dire che il Fondo sia davvero conveniente per le tue tasche e per il tuo futuro.

Helvetia Previsuisse è un Fondo Pensione sicuro?

I piani pensionistici integrativi, come anticipato già in apertura, sono uno strumento che viene scelto con sempre maggior frequenza a causa delle lacune dell’attuale sistema pensionistico italiano. I contribuenti, per far fronte ad un futuro e a una vecchiaia che paiono essere poco promettenti, affidarsi a strumenti di investimento e risparmio.

Ovviamente le banche e le compagnie assicurative non ci hanno messo molto a rispondere a questa esigenza, e hanno incominciato a proporre strumenti appositi, come i fondi pensione.

Il fondo pensione Helvetia Previsuisse nasce proprio per consentire agli aderenti di percepire, una volta raggiunta l’età pensionabile, una rendita vitalizia da aggiungere alla pensione tradizionale, ciò grazie alla cifra accantonata gradualmente durante la fase di accumulo, attraverso l’investimento delle contribuzioni versate nei mercati finanziari.

Sebbene sembri vantaggioso e rassicurante, non è oro tutto quello che luccica: infatti, il risultato effettivo dipende dal modello di gestione del Fondo in cui vengono versati i soldi e dalla politica di investimento adottata da Helvetia Vita: in questo caso, come detto, siamo di fronte a un fondo pensione aperto.

Tale tipologia di fondo permette di aderire alla soluzione di fondo pensione sia in forma individuale che in forma collettiva. Ma attento: nonostante le garanzie che può darti la Compagnia, non scordare che i soldi messi a capitalizzare nel Fondo sono soggetti a rischi finanziari variabili.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Caratteristiche del Fondo Helvetia Previsuisse

Previsuisse è un Fondo Pensione Aperto, una forma di previdenza ed è costituito in forma di patrimonio separato e autonomo all’interno del gruppo.

La gestione delle risorse è svolta nell’interesse del contribuente e sottostando alle indicazioni di investimento che da lui fornite.

La partecipazione al fondo è libera e volontaria e ti permette di beneficiare di un trattamento fiscale di favore sui contributi versati, sui rendimenti conseguiti e sulle prestazioni percepite.

Helvetia propone diverse opzioni di investimento (ossia comparti), ciascuna caratterizzata da una propria combinazione di rischio/rendimento. Vediamoli:

- Comparto Garanzia – orizzonte temporale medio (tra i 5 e i 10 anni);

- Comparto Crescita – orizzonte temporale medio (tra i 5 e i 10 anni);;

- Comparto Dinamica- – orizzonte temporale medio lungo (tra i 10 e i 15 anni).

Ovviamente, prima di decidere per quale optare, devi effettuare le dovute considerazioni.

Come si costruisce la pensione complementare

Dal primo versamento comincia a costruirsi la pensione complementare. Possiamo distinguere due fasi diverse:

- Fase di accumulo: questo è il periodo che intercorre da quando effettui il primo versamento fino a quando andrai in pensione, quindi è la somma che accumuli che sarà poi ridotta di eventuali riscatti parziali o anticipazioni;

- Fase di erogazione: al momento del pensionamento la posizione individuale sarà la base per il calcolo di tutte le altre prestazioni cui hai diritto, anche prima del pensionamento.

La prestazione in capitale

Al momento del pensionamento potrai scegliere di percepire un capitale fino a un importo pari al 50% della posizione individuale maturata. Devi però sapere che godrai dell’immediata disponibilità di una somma di denaro (il capitale) ma l’importo della pensione complementare che verrà erogata sarà più basso di quello che ti sarebbe spettato se non avessi esercitato questa opzione.

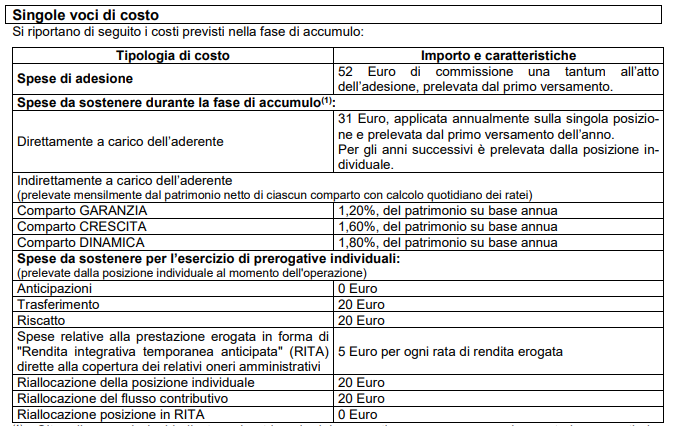

I Costi

Quali sono i costi di questo strumento di previdenza complementare? Bisogna sempre analizzare accuratamente questa voce, poiché da essa dipende il rendimento effettivo del nostro investimento.

Vediamo ora quali sono i costi di questo fondo: allego una tabella tratta dal foglio informativo classico.

Vantaggi Fiscali

La previdenza complementare gode di un regime fiscale privilegiato, perchè i contributi versati dall’aderente sono deducibili dal reddito complessivo, per un ammontare annuo non superiore a 5.164,57 euro.

Nel caso in cui il contribuente percepisca il “premio di produzione” e lo versi nel Fondo, allora gli importi non formano reddito da lavoro dipendente e quindi non sono nemmeno soggetti all’aliquota sostitutiva agevolata pari al 10%.

Non scordiamoci poi che i rendimenti maturati dal fondo pensione sono assoggettati all’imposta del 20%, che è più favorevole rispetto al 26% che viene applicato alla maggior parte delle forme di risparmio. Sulla quota del rendimento che deriva dal possesso di titoli di Stato e titoli similari, la tassazione è fissata al 12,5%.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei sul Fondo pensione Helvetia

Se hai esplorato un po’ il mio blog e ascoltato i podcast o visto il canale YouTube, allora già lo sai: non sono affatto a favore del risparmio gestito. Questo perchè i costi di gestione sono troppo alti, annullando quasi del tutto i rendimenti promessi.

Io, dal canto mio, preferisco investire in modo autonomo, senza mettere nelle mani di terzi i miei soldi: voglio avere tutto sotto controllo, e so che non è così difficile come potrebbe sembrare!

Non dimenticare, poi, che investimento e assicurazione sono due concetti antitetici, è assurdo combinarli: come puoi pensare di proteggere te e i tuoi soldi… mettendo a rischio gli stessi soldi tramite un investimento, per quanto legato ad un’assicurazione?

Inoltre, quando si parla di investimenti, il costo è un elemento cruciale da considerare, perchè va a consumare il tuo capitale.

E poi, per continuare ad elencare i motivi per cui sconsiglio i fondi pensione, si tratta di una soluzione poco flessibile: uno degli svantaggi più evidenti dei fondi pensione è proprio che non è possibile poter disporre dei propri risparmi nel lungo periodo, eccetto i casi straordinari e comunque pagando delle commissioni molto alte.

Ho approfondito questo discorso in questo video che ti consiglio di guardare.

In ogni caso, questo tipo di prodotto potrebbe soddisfare le esigenze di alcuni risparmiatori che rispondono a certi requisiti… Vediamoli.

Helvetia Previsuisse fa al caso tuo quando…

I più evidenti vantaggi dati da un fondo pensione sono i vantaggi fiscali, ma non per tutti i risparmiatori. Se hai uno stipendio strepitoso, allora sai che, annualmente, ti trovi a pagare un’aliquota fiscale pari al 43%.

Se stai per pensionarti e disponi di un reddito medio-alto, e magari hai anche altri investimenti attivi, allora potresti davvero avvantaggiarti dei vantaggi della pensione.

Quando non fa per te

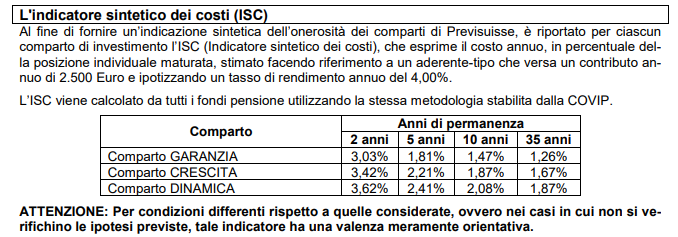

Abbiamo visto che Helvetia Previdenza consente di scegliere tra diversi comparti di investimento. Se hai ben presenti i costi di gestione, lo vedrai da solo: non vi sono grandi prospettive di guadagno, ma questo non ti evita il pagamento degli oneri che sono a tuo carico.

Non vedo quindi la convenienza di tenere immobili per anni i tuoi soldi nel Fondo, se non la mancanza di competenze.

Ma studiando puoi rimediare a queste lacune, e presto ti accorgerai che puoi ottenere rendimenti simili, se non migliori, senza dover pagare intermediari e senza vincolare i tuoi risparmi così a lungo.

C’è ancora un articolo da suggerirti per capire meglio la realtà degli investimenti di questo tipo: lo trovi qui.

Inoltre, ho messo a punto per te un percorso da seguire per imparare tutto sul tema ed essere autonomo e consapevole nella gestione dei tuoi soldi.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Ti ho detto apertamente come la penso sui fondi pensione; ne ho parlato a lungo sul sito, dove trovi tutte le risorse da consultare.

Attento a non fraintendere le mie parole: penso sia importante, ad oggi, avere un piano pensionistico integrativo e risparmiare per il proprio futuro, ma penso ci siano metodi più funzionali di altri.

Il miglior modo per iniziare a gestire i propri risparmi è studiare e non lasciare nulla al caso. Qui sotto trovi un quiz che ti aiuterà a capire meglio te stesso e le tue possibilità.

Buona navigazione!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti