Alleata Previdenza: Opinioni e Recensione del Fondo Pensione di Alleanza Assicurazioni

Torniamo a parlare di previdenza complementare e di Alleanza Assicurazioni. Conviene il fondo pensione Alleata Previdenza? Quali sono le opinioni e i pareri circa la possibilità di valutare questa forma di investimento dei risparmi?

Analizzeremo insieme tutte le caratteristiche del fondo pensione e al termine troverai anche le mie opinioni a riguardo.

Sul tema della previdenza complementare, tra l’altro, puoi consultare la sezione in cui trovi tutto quello che devi sapere sulla materia.

Cominciamo la nostra analisi.

In Questo Articolo Si Parla di:

Che cos’è Alleata Previdenza?

E’ un piano individuale pensionistico di tipo assicurativo o Fondo Pensione di tipo assicurativo messo in campo da Alleanza Assicurazioni.

Lo scopo è quello, chiaramente, di costruire una rendita futura che vada ad integrare la pensione pubblica che, specie per i giovani, sarà sempre più bassa nei prossimi anni visto il calcolo interamente contributivo degli assegni previdenziali.

Il capitale accumulato, quindi, sarà restituito sotto forma di rendita vitalizia, così da consentire (o almeno di provarci) di mantenere inalterato il proprio tenore di vita una volta che sarà cessata l’attività lavorativa.

Diciamo subito che Alleata Previdenza rientra tra i prodotti che beneficiano della normativa fiscale prevista per agevolare la previdenza complementare.

E’ possibile, quindi, dedurre al reddito ogni anno fino a 5164,57 euro, ottenendo così un risparmio significativo da un punto di vista fiscale.

Come funziona

Da un punto di vista tecnico, siamo di fronte ad un PIP (Piano Individuale Pensionistico) che si caratterizza, come tutti i prodotti del suo genere, per la libertà di versamento, sia come importo sia come frequenza: in pratica si può scegliere di pagare una volta sola ogni anno, mensilmente, trimestralmente eccetera e si può valutare di aumentare o ridurre ogni anno la quota da versare.

Si può anche non versare nulla, e quindi interrompere i pagamenti, nel caso di sopravvenuti inconvenienti.

I versamenti possono essere di due tipi:

- i lavoratori dipendenti possono versare il TFR, scegliendo quindi di non mantenerlo in azienda, e gli eventuali altri contributi che possono essere previsti dal contratto di lavoro a carico del datore;

- versamenti liberi, indipendenti dalla scelta di destinare il trattamento di fine rapporto.

Le opzioni di investimento sono tre, a seconda di quella che è la propensione al rischio dell’aderente al PIP.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

#1 Alleata Garantita

Questa è la scelta più “sicura”, caratterizzata da una gestione interna separata. La nota informativa dichiara che è garantita perché, sostanzialmente, l’investimento è impostato su titoli di stato e obbligazioni con rating elevato.

La garanzia, si legge dalla nota informativa, prevede che al momento dell’esercizio del diritto al pensionamento la posizione individuale dell’assicurato, in base alla quale sarà calcolata la prestazione, non potrà essere inferiore ai contributi netti versati nella linea (al netto di eventuali anticipazioni non reintegrate o di importi riscattati) maggiorati dell’1% annuo.

E’ previsto, inoltre, che la garanzia opera anche prima del pensionamento ma soltanto in alcuni particolari casi di riscatto della posizione individuale come il decesso dell’assicurato, la sopravvenuta invalidità permanente che comporti la riduzione dell’attività lavorativa a meno di un terzo e uno stato di inoccupazione che duri per un periodo di tempo superiore a 48 mesi.

In questi casi, come tra l’altro prescrive la legge, è possibile ricevere anticipatamente i contributi versati.

L’orizzonte temporale consigliato è breve/medio periodo, fino a 10 anni.

#2 Alleata Bilanciata

Investe in fondo assicurativo interno, il profilo di rischio è medio basso ma comunque leggermente più alto della linea garantita.

L’area geografica privilegiata nell’investimento è quella europea, la politica praticata prevede una composizione bilanciata tra titoli di debito e titoli di capitale.

La componente azionaria, comunque, non può mai essere superiore al 45% del totale.

Il programma ha lo scopo di incrementare leggermente il capitale e non solo consolidarlo come nel primo caso. Alla voce “garanzia” della nota informativa troviamo “no”, l’orizzonte temporale è medio-lungo periodo (oltre 5 anni).

#3 Alleata Azionaria

Come si intende dal nome, ha un profilo di rischio medio ed è suggerita per un orizzonte temporale superiore ai 10 anni in quanto predilige investire in azioni.

Puntando chiaramente ad un maggiore incremento del capitale, è superiore l’esposizione al rischio. Le aree geografiche di riferimento per l’investimento sono quelle Europee e Nord Americane.

Dalla foto allegata, che abbiamo estratto dalla nota informativa, ci sono i rendimenti degli ultimi anni.

Come abbiamo scritto più volte, prendeteli con le pinze perché non sono affatto indicativi di ciò che potrebbe accadere in futuro e, soprattutto, non sono l’unico elemento da considerare per scegliere un prodotto finanziario.

Nel corso del tempo, in ogni caso, è possibile modificare la scelta di investimento espressa al momento dell’adesione: tale opzione è detta “riallocazione”.

Essa può riguardare sia la posizione individuale maturata sia i flussi contributivi futuri che l’assicurato andrà a versare.

Tuttavia, precisa la nota informativa, tra ciascuna riallocazione e la precedente deve trascorrere un periodo non inferiore a dodici mesi.

In caso di riallocazione parziale, poi, il valore della posizione assicurativa di provenienza e di destinazione deve essere di ammontare almeno pari a 2.500 euro.

Alleata Previdenza consente anche di attivare l’opzione Investment Planning: di tratta di un piano di investimento programmato che permette di gestire i contributi versati coerentemente con gli obiettivi e con l’orizzonte temporale dell’aderente.

Nei primi anni il piano prevede investimenti di tipo azionario, per poi arrivare, negli ultimi anni e quindi vicino al momento della pensione, a una gestione con rendimenti minimi garantiti.

Il criterio adottato da Alleanza è molto semplice: privilegia la linea azionaria nei primi anni, così da avere rendimenti maggiori.

Ciò vale fino ai 49 anni dell’assicurato, superata questa età viene privilegiata la linea bilanciata mentre a partire dai 60 anni i contributi sono investiti nella gestione separata, così da consolidare i risultati ottenuti precedentemente.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come si calcola la prestazione pensionistica?

Maturati i requisiti previsti dalla legge per andare in pensione, si ha diritto a percepire anche l’assegno complementare sempre che siano stati versati contributi per almeno 5 anni.

La prestazione si può ricevere sotto forma di rendita oppure di capitale, sulla base di quando determina la legge (massimo 50% del capitale da ricevere immediatamente).

Si possono percepire due forme di pensione complementare, se la scelta non viene effettuata Alleanza predilige la prima:

- rendita vitalizia immediata rivalutabile, corrisposta finché l’assicurato è in vita;

- rendita vitalizia immediata reversibile rivalutabile che, in caso di decesso, viene erogata ad una persona di fiducia designata come beneficiaria.

L’ammontare dell’assegno percepito varia a seconda della durata dei versamenti, della periodicità, della continuità e del loro ammontare.

I coefficienti per determinare l’assegno sono esposti nelle condizioni generali di contratto e sono comunque sottoposti alle regole imposte dalla legge che, nelle ipotesi di gestione garantita, mirano comunque a consentire di godere quanto meno del capitale versato.

Costi di Alleata Previdenza

Passiamo ora in rassegna quelli che sono i costi del prodotto proposto da Alleanza Assicurazioni.

Ti ricordo, come sempre, che i prodotti finanziari vanno comparati tra loro non soltanto sulla base degli interessi dati o promessi ma soprattutto alla luce dei costi che gravano sul premio corrisposto, determinando il c.d. premio netto effettivamente investito.

In pratica, se versi 100 ma il costo è 2, la somma effettivamente investita è 98 e gli interessi, che possono talvolta anche essere fissati in una soglia minima da contratto, si calcolano su 98.

Dovrai sostenere un costo di 10€ come spese di adesione e poi avrai le spese sa sostenere durante la fase di accumulo pari al 3% oppure al 4,5% se attivi la copertura accessoria LCT.

Le spese di gestione, che sono a carico tuo indirettamente (perché prelevate dal rendimento) sono dell’1,30% se investi in alleata garantita, dell’1,55% se investi in alleata bilanciata e dell’1,75% se investi in alleata azionaria.

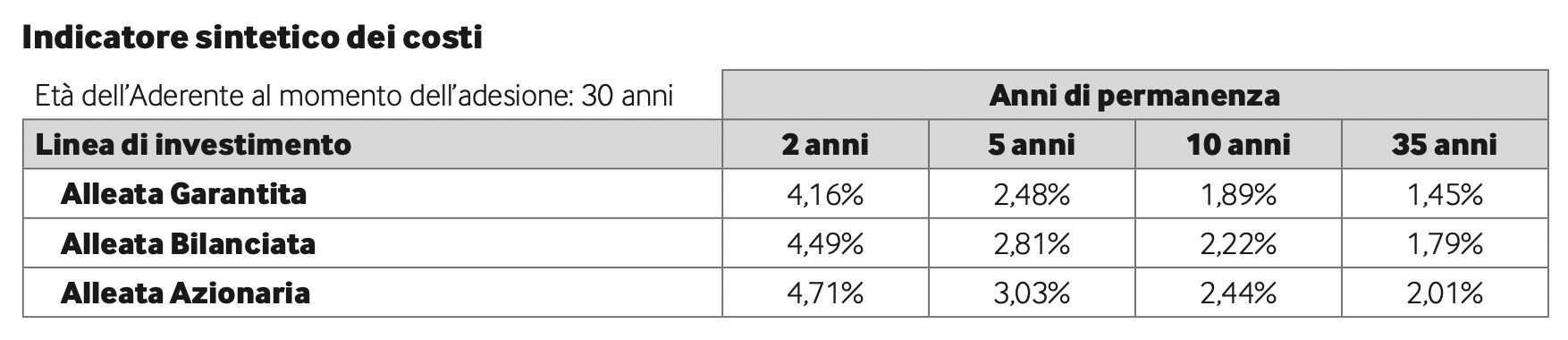

Detto questo, partiamo dall’indicatore sintetico dei costi che riporto sotto nella tabella estratta dalla nota informativa disponibile sul sito di Alleanza. L’ISC viene calcolato da tutti i fondi pensione utilizzando la medesima metodologia stabilita dalla COVIP ed è essenziale per capire quanto costerà il nostro investimento.

Come sempre, alla lunga il PIP tende a costare di meno.

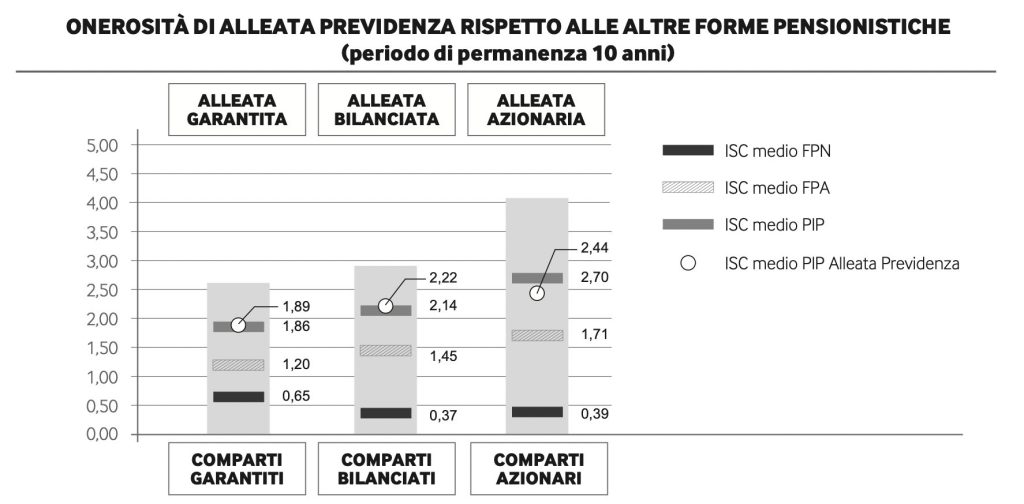

Di seguito, il confronto di Alleata Previdenza con altri prodotti simili:

Ci sono altri costi che devi considerare come quelli direttamente a carico dell’aderente e del datore di lavoro che sono pari al 4,5% dei versamenti.

Se stai pensando di sottoscrivere questo prodotto, confronta attentamente la voce dei costi con altri prodotti simili: la legge impone che debbano tutti farti vedere nota informativa e prospetto dei costi e, di conseguenza, puoi fare un confronto abbastanza facile sul piano dei costi tra le varie alternative presenti sul mercato.

Conviene Aderire?

Come ti ho detto nel paragrafo precedente, se vuoi sottoscrivere un PIP ti consiglio di confrontare la parte dei costi che è standardizzata e ti devono permettere di visionare prima di firmare il contratto.

Personalmente, ho un approccio agli investimenti di più ampio respiro che, nel corso della mia attività divulgativa, ho cercato di spiegare a più riprese.

Di seguito trovi un video in cui ti sintetizzo la mia esperienza in pochi minuti:

In linea del tutto generale, devi comprendere che la scelta di sottoscrivere un piano individuale pensionistico rientra in un paniere più ampio che riguarda la gestione delle proprie finanze e dei propri investimenti a 360 gradi e sotto vari aspetti.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Approfondimenti consigliati

Se sei interessato al tema, ecco alcuni approfondimenti presenti sul blog che potrebbero esserti di aiuto:

- Tutto sulla Previdenza Complementare

- Guida Introduttiva alla Previdenza Integrativa: Tutto Quello che Penso

Se questa è la tua prima volta su Affari Miei e ti stai approcciando da poco al mondo degli investimenti, inoltre, ti consiglio di partire da uno dei seguenti percorsi tematici che ho preparato per te:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

12 Commenti

Marieta · 22 Giugno 2019 alle 14:47

Domanda:? Se metto in fondo pensione alleanza la mia tfr,facendo la dimissioni al lavoro

Posso prendere tutto la tfr dopo???

Davide Marciano · 24 Giugno 2019 alle 12:45

Ciao Marieta,

se decidi di destinare il TFR alla previdenza complementare non puoi prenderlo al termine del rapporto di lavoro ma segue le regole della previdenza complementare che trovi qui:

https://www.affarimiei.biz/finanza/pensione-integrativa

Fabio · 31 Gennaio 2020 alle 22:16

Il tfr può essere liquidato al 100% in caso di disoccupazione, rinunciando però all’aliquota agevolata.

Fabrizio · 22 Febbraio 2019 alle 11:10

Buongiorno,

i commenti riportati in cronologia non si possono considerare commenti o considerazioni ma insulti immotivati dati da pressoché totale ignoranza in materia.

I rendimenti dei fondi sono, considerando il rischio pari a zero dovuto all’investimento in gestione separata, ottimi e caratterizzati da stabilità negli anni.

Per quanto riguarda i costi, un caricamento del 4,5% per gestire il capitale durante un periodo di diversi decenni e affiancare l’aderente nelle scelte mediante un servizio di consulenza a domicilio nel caso di un trentenne o un quarantenne, si traduce in un costo annuale di circa lo 0,15% / 0,25% annuo spalmato negli anni.

La trattenuta dell’1,5% dal rendimento è pienamente giustificata dalla performance del fondo che, seppur “solamente “ una gestione separata si attesta da anni sopra il 3,5%, oltre che garantire il capitale contro qualsiasi evento e dando un risparmio fiscale più che considerevole, sia nel caso di versamento volontario che nel caso di accumulo del TFR.

Detto ciò invito chi si esprime a considerare un po’ di lettura sul tema prima di dire cose diverse dalla realtà. Sia per una questione di educazione che per rispetto di chi lavora.

Fabrizio

Marco · 9 Maggio 2019 alle 8:06

Complimenti all’assicuratore Fabrizio. Che ne dice invece di sottoscrivere, al posto di un Pip, un fondo pensione senza costi di caricamento e spesso costi di gestione più contenuti?

Così negli anni non abbiamo nulla da spalmare, al massimo la Nutella sul pane…

massimo pezzotti · 7 Ottobre 2019 alle 21:15

a mio avviso il buon fabrizio sta già vendendo la nutella

Monica · 25 Settembre 2019 alle 12:36

….Detto ciò invito il Sig. Fabrizio a leggere attentamente l’indicatore sintetico dei costi, sia per una questione di educazione che per rispetto del piccolo risparmiatore che lavora! Il 4,50% è su OGNI versamento che si effettua: su 2.500,00 euro vengono trattenuti subito 112,50 euro… scusate se è poco, ma non basta!! Ogni anno verrà prelevata una percentuale del 1,74 (considerando l’aliquota più bassa!!!!). Conclusione: ipotizzando una durata di 20 anni con un versamento di € 2.500 annuo, avremmo un costo finale (approssimato per difetto) di 10.000 euro (€ 112,50×20 + 1,74% su 2.500 euro il primo anno + 1,74% su 5.000 euro il secondo anno + 1,74% su 7.500 euro il terzo anno e così via). ….ah dimenticavo …. anche sugli eventuali rendimenti si applica l’ 1,74% annuo.

rosi · 8 Dicembre 2017 alle 17:28

Angela scusa, ti puoi spiegare meglio. Non me ne intendo. Grazie.

angela · 26 Ottobre 2017 alle 14:16

sono interessi composti….quindi man mano annullano anzi compensano il caricamento che invece rimane costante

Patrizio · 26 Luglio 2017 alle 17:48

Confermo! State lontani dalle case assicuratrici!!!

Oltre a prendesi quasi un 5% cosidette commissioni di carico, sulla quota versata (vero scandalo!!!) e oltre ai rendimenti davvero ridicoli rispetto ai rendimenti in media nei mercati obbligazionari e azionari, anche in fase di fase di assegnazione delle quote pensionistiche ovvero da quando scade la polizza previdenziale, ti trattengono un’altra percentuale di commissione (di scarico), che sono all’incirca un 2,5% !!!

Ne le commissioni di carico ne tantomeno le commissioni di scarico, vengono messe a conoscenza da parte del solitpo furbastro agente assicurativo, che ovviamente è sempre disponibile a venire a domicilio, chissa come mai!!! :-)))

Praticamente si trattengono un 6% in partenza, solo di commissioni !!!!

Direi senz’altro che possiamo considerarle a tutti gli effetti una vera e propria truffa!!!

scon100 · 17 Giugno 2017 alle 8:11

Non conviene assolutamente poi se si rifiutano di liquidarti con scuse senza senso e perdi tutto dopo 4 anni ancora meno.

La sconsiglio a tutti

Alessandro · 26 Aprile 2017 alle 15:30

NON CONVIENE IN ASSOLUTO!!!

OGNI QUOTA CHE SI VERSA DI CAPITALE TI TOLGONO SUBITO QUASI UN 5% !!!!!

I rendimenti poi sono sempre molto bassi, anche nella parte azionaria. A proposito attenzione che spesso il vostro capitale versato in questi fondi viene spesso utilizzato (spesso a vostra insaputa, difficilmente l’agente informa di questo, in gran percentuale per investimenti azionario)

Questi fondi previdenziali complementari altro non sono come le polizze vita, autentiche truffe per il cliente, dove la casa assicuratrice senza far nulla si prende subito quasi un 5% del capitale versato, davvero uno scandalo.