Recensioni Fondo Cometa: Conviene? Guida al Rendimento, al Riscatto e ai Costi, leggi le Opinioni!

Che cos’è il Fondo Cometa? Come funziona, chi può aderirvi? Quali sono i rendimenti, i costi e come riscattarlo o uscire?

Come sempre quando si tratta di fondi pensione, le domande degli aderenti sono numerose. Prima di firmare qualunque contratto con qualunque Compagnia, ti consiglio di leggere al meglio il set informativo.

Se stai cercando delle informazioni su questo fondo dedicato ai metalmeccanici, comunque, in questa guida troverai la recensione completa.

Iniziamo!

In Questo Articolo Si Parla di:

Due parole sul Fondo

Prima di iniziare, voglio aiutarti a mettere a fuoco il Fondo e chi vi è dietro: questo fondo Cometa è un fondo pensionistico integrativo che è stato realizzato appositamente per i dipendenti del settore metalmeccanico. La sua nascita è stata successiva ad una lunga trattativa con i principali referenti dell’intera categoria dei lavoratori appartenenti al ruolo di metalmeccanici.

Si può aderire al fondo di previdenza in forma completamente volontaria e non è fatto alcun obbligo, a nessuno, di utilizzare questo strumento pensionistico.

Come è facile intuire, si potranno iscrivere al fondo solamente quei soggetti che hanno un contratto lavorativo inquadrato nelle leggi in materia di lavoro metalmeccanico.

Inoltre quando un’azienda del settore effettua una nuova assunzione, deve provvedere a fornire al soggetto anche una copia dei documenti necessari per l’iscrizione al fondo Cometa.

Questo sarà libero di scegliere se compilare i documenti e consegnarli per l’iscrizione che viene riconosciuta come una libertà contrattuale.

Cerchiamo di capire insieme qualcosa in più in questo articolo in cui vedremo il funzionamento, la convenienza eventuale e le mie opinioni su questa forma di integrazione della pensione.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Fondo Cometa: come funziona? Caratteristiche

Apriamo questo paragrafo con un riassunto delle caratteristiche di questo strumento:

- Senza scopo di lucro: l’unico scopo del fondo è quello di raccogliere i contributi, gestire le risorse nell’interesse degli associati e infine erogare prestazioni di previdenza complementare;

- Adesione libera e volontaria: solo i lavoratori che ne esprimono autonomamente la volontà di farlo, diventano soci. In alternativa è possibile mantenere il TFR in azienda;

- Contribuzione definita: i contributi dovuti al Fondo sono quelli stabiliti dalla contrattazione collettiva;

- Capitalizzazione individuale: ogni lavoratore associato ha una propria posizione individuale in cui confluiscono tutti i contributi versati a suo nome.

Approfondiamo qualche punto. Il fondo Cometa è caratterizzato da una gestione senza scopo di lucro ma, periodicamente, all’interno vengono nominati i gestori che si dovranno occupare di utilizzare i fondi ricevuti a titolo di versamento. Questi capitali devono essere impiegati sui mercati finanziari per poter generare un rendimento per i lavoratori.

Con la nuova normativa, dal 2005 sono state precisamente indicate le aree di possibile intervento per gli associati al fondo pensione integrativa. Ogni soggetto ha, oggi, infatti, l’opportunità di scegliere tra quattro profili differenti di gestione.

Profili di gestione: quale comparto scegliere

Ecco i vari comparti e profili di gestione tra cui è possibile scegliere:

- Monetario Plus;

- TFR SIlente;

- Sicurezza 2020;

- Reddito;

- Crescita.

Una premessa: il comparto TFR è destinato ad accogliere i contributi degli iscritti a COMETA tramite il conferimento tacito del TFR.

L’adesione al comparto viene mantenuta fino a che il contribuente non manifesti la volontà di adesione esplicita a Cometa. In questo caso si viene trasferiti nel comparto Reddito, salvo possibilità di trasferire in altro comparto (ad esclusione del TFR silente).

In caso di richiesta della RITA e qualora l’iscritto non esprimesse, al momento della richiesta, una decisione differente, la porzione di montante di cui si chiede il frazionamento confluirà nel comparto Monetario Plus.

L’adesione esplicita al fondo comporta il conferimento iniziale dei contributi al comparto Reddito, ma è comunque possibile trasferire la posizione individuale verso un comprato diverso, indipendentemente dal periodo minimo di permanenza, senza costi.

Ovviamente, prima di scegliere dovrai fare una buona valutazione della tua situazione lavorativa e sul tuo profilo: ti verranno fatte delle domande per aiutarti ad inquadrati.

Partendo dal presupposto che i rendimenti sono soggetti a oscillazioni e che i rendimenti realizzati nel passato non sono necessariamente indicativi dei rendimenti futuri, facciamo un’analisi dei vari comparti.

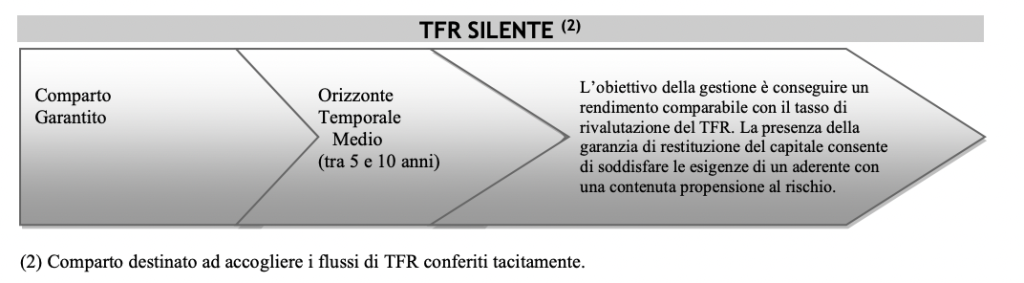

TFR Silente

Abbiamo già anticipato che si tratta di uno strumento dedicato ad accogliere i contributi degli iscritti a Cometa attraverso il conferimento tacito del TFR e che l’adesione viene mantenuta finchè l’aderente non esprima l’intenzione esplicita di aderire al Fondo.

In questo caso si viene trasferiti nel comparto Reddito, anche se è possibile sceglierne un altro.

La garanzia prevede la restituzione, al netto di eventuali smobilizzi, di un importo almeno pari al Valore Minimo Garantito, al momento della scadenza della convenzione (fissata al 31/05/2030). oppure, se prima della scadenza, al verificarsi di uno tra i seguenti eventi riferiti agli iscritti al comparto:

- esercizio del diritto alla prestazione pensionistica;

- riscatto per decesso;

- riscatto per invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo;

- riscatto per inoccupazione per un periodo superiore a 48 mesi.

Il Valore Minimo Garantito per ciascuna posizione individuale è pari alla somma dell’Attivo Netto Destinato alla Prestazione alla data di avvio convenzione e ai conferimenti netti successivi alla data di decorrenza della convenzione.

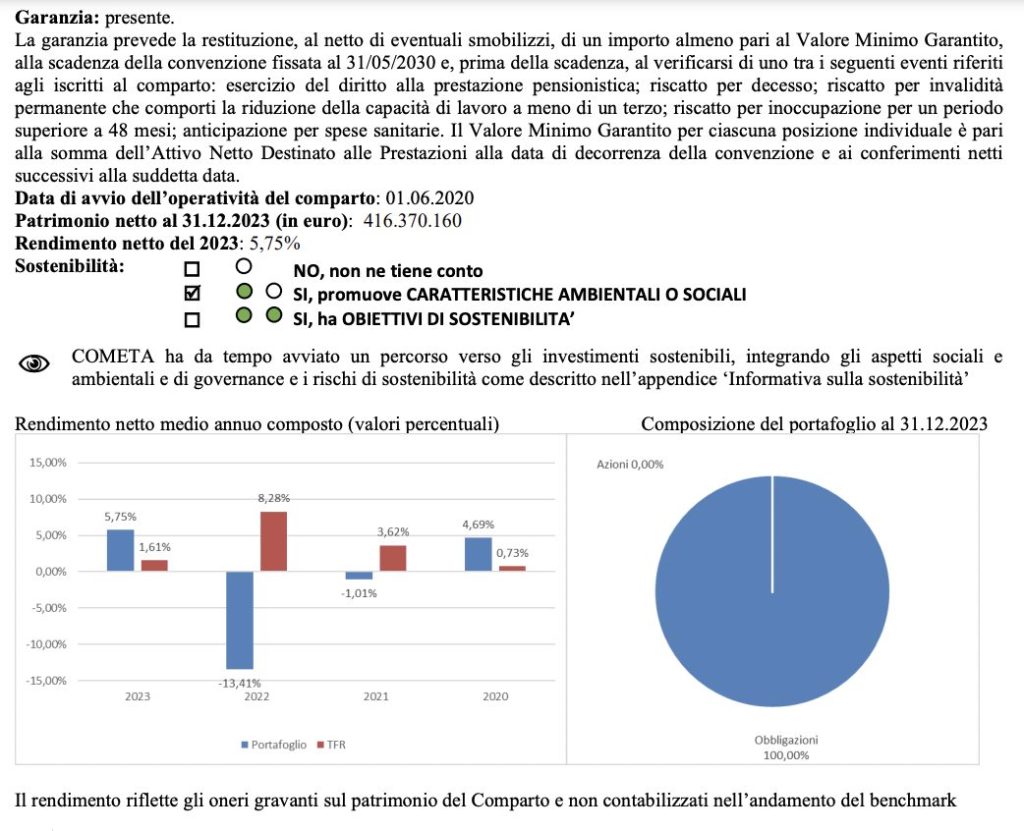

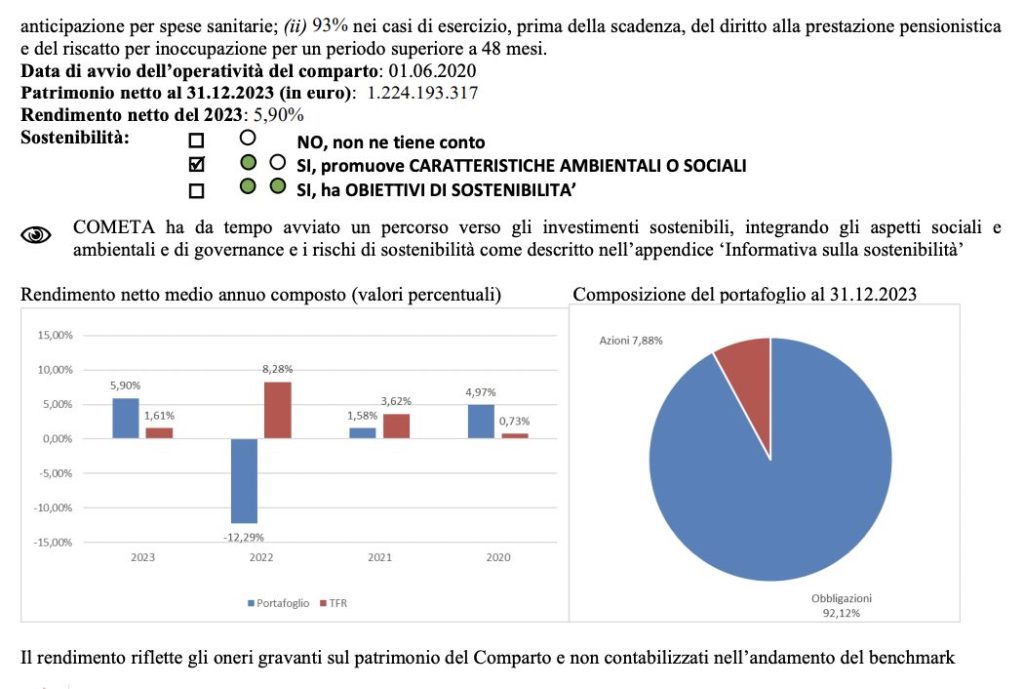

Monetario Plus

Su questo fondo, anche sul sito ufficiale, non si trovano particolari descrizioni, così ti allego le immagini, come nel paragrafo precedente, che possono guidarti nella scelta.

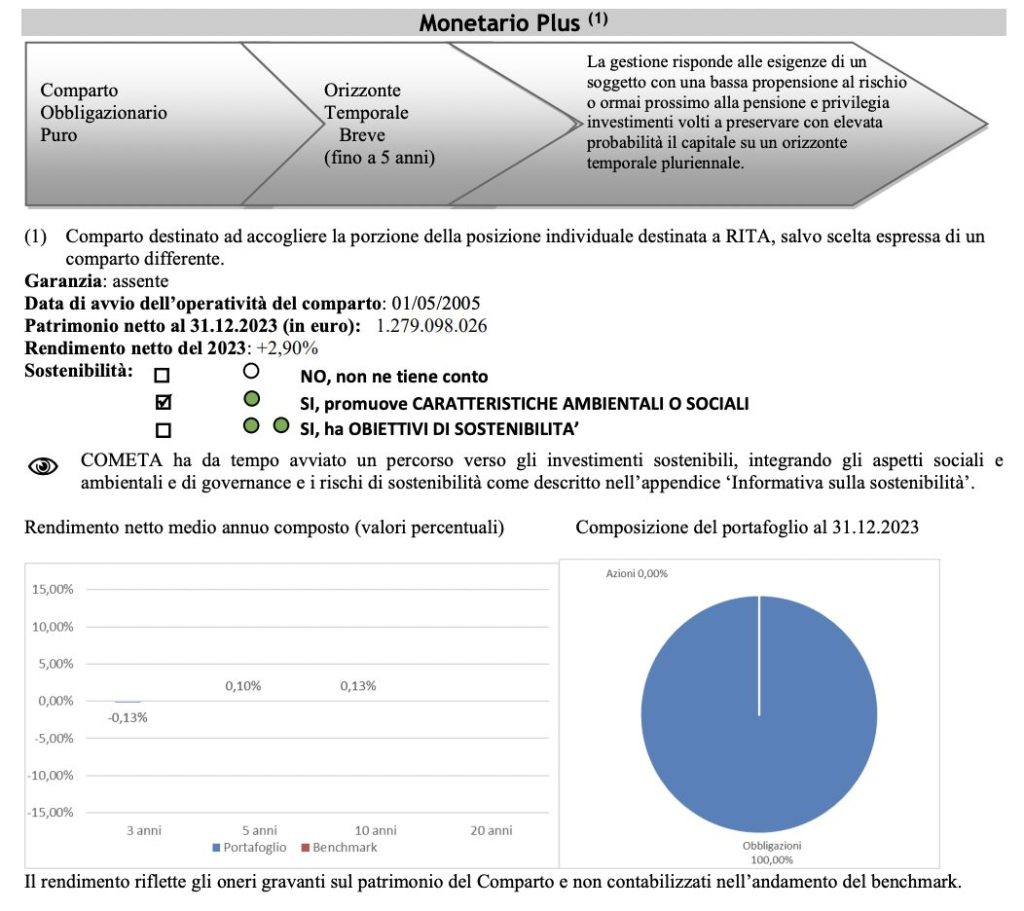

Sicurezza 2020

Il comparto prevede una garanzia di restituzione parziale del capitale, al netto di eventuali smobilizzi, di un importo almeno pari al Valore Minimo Garantito, alla scadenza della convenzione fissata al 31/05/2030 e, prima della scadenza, al verificarsi di uno tra i seguenti eventi riferiti agli iscritti al comparto, come nel primo caso descritto:

- esercizio del diritto alla prestazione pensionistica;

- riscatto per decesso;

- riscatto per invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo;

- riscatto per inoccupazione per un periodo superiore a 48 mesi.

Il Valore Minimo Garantito per ciascuna posizione individuale è pari all’85% della somma dell’Attivo Netto Destinato alla Prestazione alla data di avvio convenzione e dei conferimenti netti successivi alla data di decorrenza della convenzione.

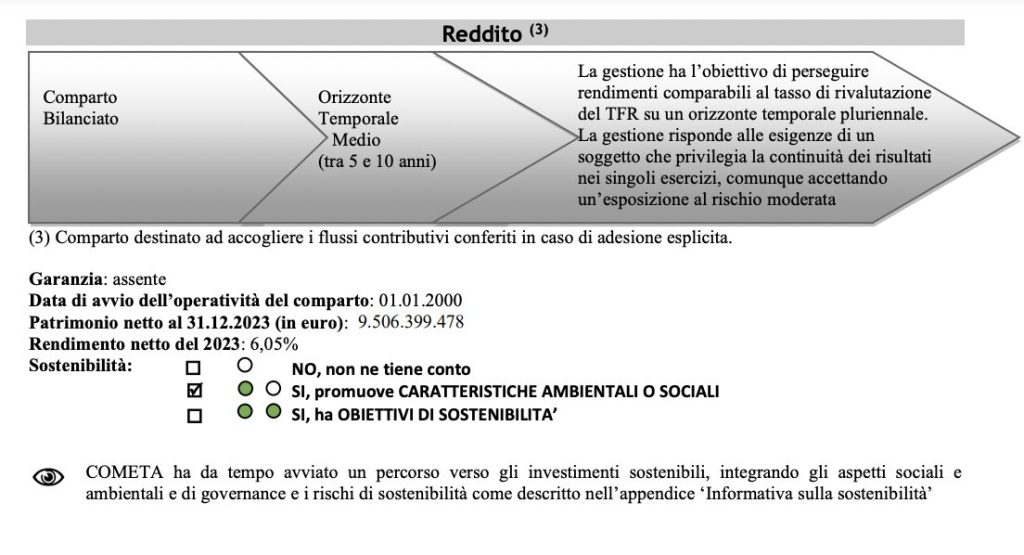

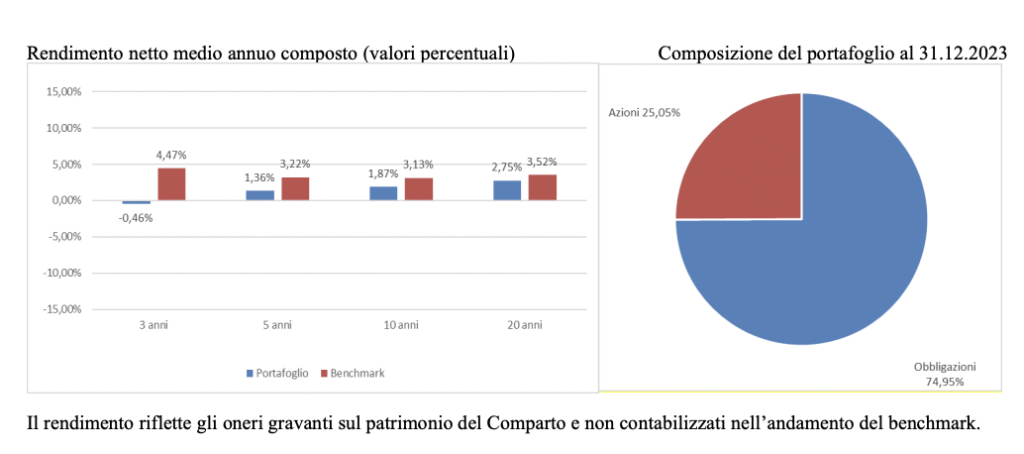

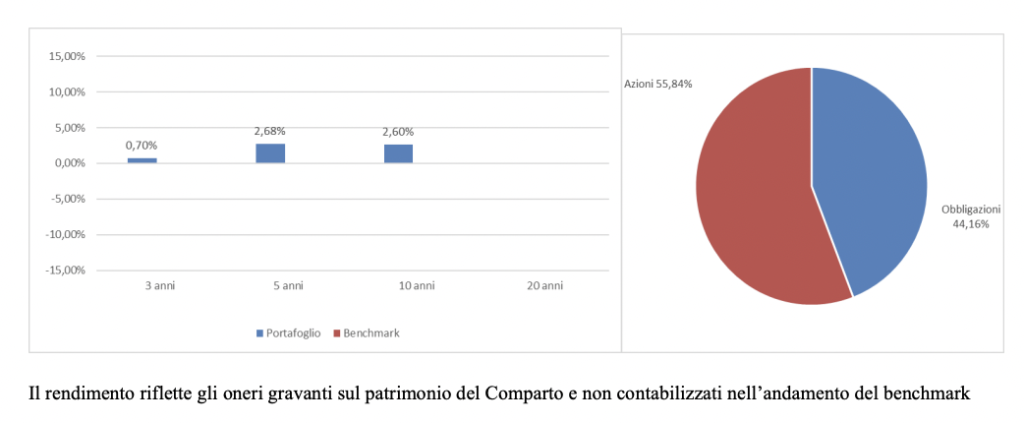

Fondo Cometa Reddito

Anche in questo caso, allego le immagini del foglio informativo, che sono molto esplicative e munite di grafici:

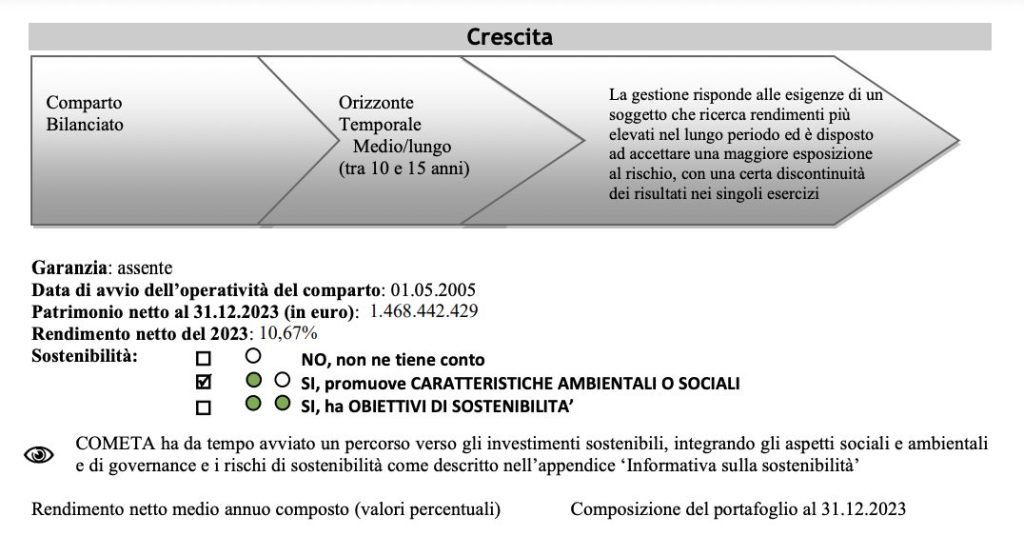

Fondo Cometa Crescita

Infine, per quanto riguarda questo comparto, ecco cosa devi sapere:

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

I costi

Ora che abbiamo fatto una panoramica delle varie sfumature del Fondo Cometa, analizziamo la questione “costi”.

La presenza di costi, ovviamente, comporta una diminuzione della posizione individuale e quindi della prestazione pensionistica.

E’ importante, prima di aderire a questo fondo o a qualsiasi altro strumento di previdenza complementare, confrontare i costi del fondo con quelli previsti dalle altre forme pensionistiche.

Vediamo quali sono:

- Spese di adesione: 5,16€ a carico del lavoratore aderente da versare in un’unica soluzione all’atto dell’adesione. Una ulteriore quota pari a 5,16€ è direttamente a carico del datore di lavoro;

- A carico dell’aderente: 13€ quota annuale associativa prelevate trimestralmente all’atto del versamento della contribuzione ovvero, in mancanza di versamenti, dalla posizione individuale con medesima scadenza. Per gli aderenti che hanno convertito l’intera posizione in RITA e che non effettuano versamenti contributivi durante l’anno la quota annuale associativa è prelevata dalla posizione individuale.

Attenzione alle commissioni di gestione:

- Comparto Monetario Plus: Commissioni di gestione pari allo 0,0305% annuo, calcolato sul patrimonio del Comparto. Commissioni Banca Depositaria: 0,0113% annuo, calcolato sul patrimonio del Comparto;

- Comparto TFR silente: Commissioni di gestione pari a 0,75% annuo, calcolato sul patrimonio del Comparto. Commissioni Banca Depositaria: 0,0138% annuo, calcolato sul patrimonio del Comparto;

- Comparto Sicurezza 2020: Commissioni di gestione pari allo 0,64% annuo, calcolato sul patrimonio del Comparto. Commissioni Banca Depositaria: 0,0138% annuo, calcolato sul patrimonio del Comparto;

- Comparto Reddito: Commissioni di gestione: 0,0596% annuo, calcolato sul patrimonio del Comparto. Commissioni Banca Depositaria: 0,0138% annuo, calcolato sul patrimonio del Comparto;

- Comparto Crescita: Commissioni di gestione pari a 0,0913% annuo, calcolato sul patrimonio del Comparto. Commissioni Banca Depositaria 0,0138% annuo, calcolato sul patrimonio del Comparto.

Voglio fare luce anche su altri costi per l’esercizio di prerogative individuali (costi prelevati dalla posizione individuale al momento dell’operazione):

- Anticipazione: 10€ – 20€. Il costo di 20€ è applicato unicamente alle anticipazioni erogate e all’atto dell’erogazione stessa. Il costo amministrativo viene ridotto a 10€ per gli anticipi del 30% per ulteriori esigenze dell’aderente;

- Trasferimento: 20€: Non viene applicato alcun costo nel caso di Trasferimento per perdita dei requisiti di partecipazione al Fondo;

- Riscatto: 10€: Tale costo è applicato per riscatti frazionati (ad es. Riscatto per decesso dell’aderente a 2 o più eredi, ed è applicato per ogni frazione di riscatto). Non viene applicato nessun costo nel caso di riscatto unico della posizione;

- Riallocazione della posizione individuale: 10€: Non viene applicato alcun costo per la prima riallocazione della posizione;

- Designazione beneficiario: Gratuita la prima designazione, 5€ ogni variazione successiva;

- Rendita integrativa temporanea anticipata (RITA): Non viene applicato alcun costo;

- Prestazione Pensionistica Complementare: gratuita.

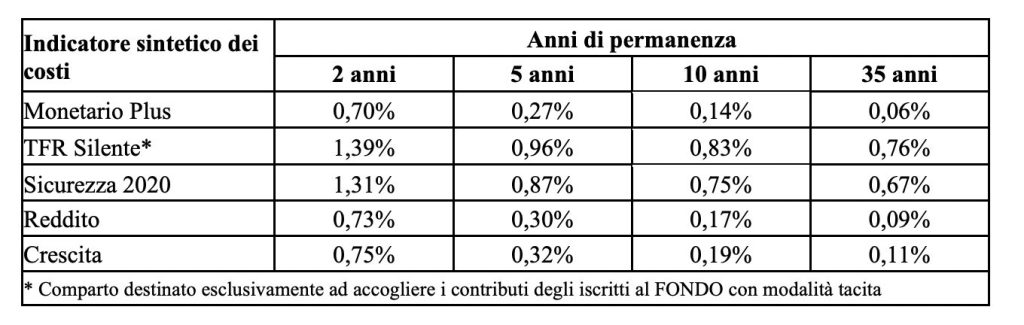

Ti allego, infine, la scheda riferita all’Indicatore Sintetico dei Costi (ISC):

Fondo Cometa: riscatto sì o no?

Quando posso prendere i soldi, e come? Certamente te lo starai chiedendo. Apriamo una parentesi, visto che questa domanda è molto diffusa. Abbiamo già visto nei costi che questa operazione è possibile, ma entriamo nel dettaglio.

Il riscatto totale può essere richiesto per un importo pari al 100% della posizione in caso di;

- dimissioni volontarie;

- licenziamento;

- nomina a dirigente;

- cambio di contratto;

- invalidità permanente con riduzione della capacità di lavoro a meno di un terzo;

- inoccupazione per un periodo di tempo superiore ai 48 mesi;

- pensionamento;

- morte dell’aderente

Le somme sono tassate con una aliquota del 23% nei primi tre casi e con una aliquota che varia dal 15% al 9% in base al numero di anni di iscrizione a forme di previdenza complementare per gli altri casi. Dal sedicesimo anno di iscrizione a forme di previdenza complementare la percentuale di tassazione è ridotta ogni anno di 0,30 punti percentuali, fino ad un minimo del 9%.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Riscatto Parziale

Può essere richiesto per un importo pari al 50% della posizione in caso di:

- inoccupazione per un periodo di tempo compreso tra i 12 e i 48 mesi;

- mobilità, cassa integrazione ordinaria e straordinaria.

Le somme sono tassate con una aliquota che varia dal 15% al 9% in base al numero di anni di iscrizione a forme di previdenza complementare.

Trasferimento

Passati 2 anni dall’adesione a Cometa o qualora non avessi più i requisiti, è possibile trasferire la tua posizione individuale ad un’altra forma di previdenza complementare.

Il trasferimento è una prestazione non soggetta a tassazione.

Il regime fiscale

Per agevolare la costruzione del piano previdenziale e consentire agli aderenti di ottenere, al momento del pensionamento, prestazioni più elevate, tutte le fasi di partecipazione al Fondo godono di una disciplina fiscale di particolare favore.

Per quanto riguarda i contributi versati durante la fase di accumulo, questi sono deducibili dal reddito fino al valore di 5.164,57 euro.

Nel calcolo del limite non si considera il flusso di TFR conferito ed il contributo ex Fondo GAS destinato al fondo Cometa, ma vi si include il contributo versato dal datore di lavoro.

Qualora ci si fosse iscritti a più forme pensionistiche complementari, nel calcolo della deduzione si deve tener conto del totale delle somme versate.

In presenza di particolari condizioni, il lavoratore che ha iniziato a lavorare dopo il 1° gennaio 2007 può dedurre un contributo annuo superiore a 5.164,57 euro.

I rendimenti

I rendimenti derivati dall’investimento dei contributi sono tassati con aliquota del 20%, i rendimenti derivanti da investimenti in titoli pubblici sono tassati con aliquota del 12,50%.

Stiamo parlando di aliquote più basse di quelle applicata sugli investimenti di natura finanziaria. Tale imposta è prelevata direttamente dal patrimonio investito. I rendimenti indicati nei documenti di sottoscrizione del Fondo sono indicati già al netto di questa spesa.

Le prestazioni del fondo

Le prestazioni che vengono erogate usufruiscono di una tassazione agevolata: nello specifico, i montanti maturati a partire dal 1° gennaio 2007 sono sottoposti a tassazione al momento dell’erogazione, tramite ritenuta operata a titolo definitivo e decrescente in funzione degli anni di partecipazione.

Le somme oggetto di trasferimento ad altra forma pensionistica complementare sono esenti da tassazione.

Come aderire al Fondo?

Per aderire a bisogna soltanto compilare il “Modulo di adesione”. L’adesione decorre dalla data di ricezione del modulo.

Entro 15 giorni dalla ricezione, Cometa invierà una lettera di conferma dell’avvenuta iscrizione.

Qui troverai la data precisa di decorrenza della partecipazione e anche le informazioni necessarie per consentire all’aderente l’esercizio delle scelte di sua competenza.

La sottoscrizione del “Modulo di adesione” non è richiesta ai lavoratori che conferiscano tacitamente il loro TFR: si tratta di una iscrizione automatica.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come cambiare? Posso Recedere?

Vediamo se si può anche abbandonare il Fondo per un altro. La risposta è sì: il trasferimento da Cometa ad altro fondo pensione può essere richiesto nei seguenti casi:

- Senza alcuna limitazione temporale, nel caso di perdita dei requisiti di partecipazione a Cometa (dimissioni/cambio categoria giuridica per nomina dirigente/cambio contratto azienda);

- Decorsi 2 anni dalla iscrizione a Cometa, in costanza di rapporto di lavoro.

Basta rivolgersi alla propria azienda per avere i moduli da compilare.

Conviene Fondo Cometa? Opinioni di Affari Miei

Investire nel Fondo Cometa conviene? Adesso che abbiamo capito come funziona il Fondo, possiamo riassumere tutti i vantaggi di questo tipo investimento e lo voglio fare parlando genericamente della pensione integrativa.

Per prima cosa, aderire permette di costruire una pensione aggiuntiva a quella pubblica, che ti permetterà di mantenere, una volta in pensione, il tuo tenore di vita. Versando il contributo a tuo carico riceverai anche il versamento da parte del datore di lavoro, e ciò andrà a tuo vantaggio.

Da un punto di vista fiscale, l’investimento conviene. Altro pregio del fondo pensione è la maggiore flessibilità rispetto alle polizze vita, che invece sono piene di vincoli e penali. Se ne hai davvero bisogno, e se soddisfi alcuni requisiti, puoi ottenere delle prestazioni anticipate.

In ultimo, trattandosi di un fondo in forma di associazione dei lavoratori, non stai passando per banche e per società di investimento, che sono note per avere doppi fini. Una maggiore trasparenza è sempre apprezzata.

Il vantaggio trattamento fiscale

Come abbiamo visto, ci sono dei vantaggi fiscali. Li riassumo:

- Il contributo del lavoratore e del datore di lavoro è deducibile dal reddito del lavoratore per un importo non superiore a 5.164,57€ in funzione della propria aliquota marginale;

- Le prestazioni della previdenza complementare sono tassate secondo un regime di tassazione sostitutiva: da un massimo del 15% fino ad un minimo del 9% in funzione degli anni di permanenza nel fondo;

- I rendimenti maturati sono tassati con un’aliquota calcolata a seconda della composizione del portafoglio: 12,50% con riferimento ai titoli di stato e 26% sugli altri investimenti.

Per molte persone, queste agevolazioni possono essere davvero convenienti, soprattutto se consideriamo che, in altre forme di investimento, le tasse hanno un peso non indifferente.

E gli svantaggi della pensione complementare?

Abbiamo visto i punti forti della previdenza complementare. Ma Cometa è pur sempre uno strumento imperfetto, e come tutti i fondi di investimento non è privo di difetti.

Cerchiamo di rispondere a questa domanda: conviene davvero crearsi una pensione integrativa?

La risposta, in linea teorica, è affermativa. La crisi del sistema pensionistico italiano è sotto gli occhi di tutti. Si stima che nei prossimi anni le pensioni saranno poco superiori al 50% delle retribuzioni percepite nel corso della vita lavorativa.

Per queste ragioni, è sempre più importante costituirsi una rendita ulteriore, con una pensione privata o investendo i risparmi progressivamente.

Detto ciò, nella realtà, esistono alternative valide all’investimento nei fondi pensione. Ci sono molti modi per accantonare un capitale. Devi considerare che la previdenza complementare non conviene a tutti e presenta alcuni limiti:

- Per prima cosa, quando investi in un fondo pensione stai acquistando un “pacchetto” di investimenti standardizzato. In altre parole, stai delegando tutti i tuoi soldi al gestore, perdendo così ogni potere decisionale sul tuo investimento. Se non ti interessa occuparti direttamente dei tuoi soldi, potrà sembrarti quasi un vantaggio. Ma molte persone avrebbero tanto da guadagnare diventando più autonome;

- La stragrande maggioranza delle persone sceglie di investire in comparti a basso rischio per non compromettere l’integrità del proprio capitale. Operando questa scelta molto prudente, si limitano le opportunità di rendimento che, oltretutto, sono già compromesse dai caricamenti;

- Il costo dell’investimento è un fattore da tenere sempre presente perché erode il tuo capitale. Tutti i prodotti hanno delle spese, con la differenza che vi sono soluzioni che costano meno ma che non sono molto sponsorizzate;

- Aderendo al fondo, vincoli di fatto i tuoi soldi. Cioè ti impegni a pagare delle rate per molti anni. Non sei costretto a permanere nel fondo per sempre e hai diverse vie d’uscita, ma sono comunque regolate rigidamente. In condizioni normali puoi non rivedere i tuoi soldi per moltissimi anni. Considera che, se sei molto giovane, non puoi prevedere quando andrai in pensione. Ci saranno altre riforme del sistema pensionistico e l’età pensionabile verrà aumentata ulteriormente. Pertanto, ti stai impegnando in un investimento senza sapere quando finirà;

- l’ammontare della pensione dipenderà, inoltre, da molte variabili: gli anni di contribuzione, l’età e l’anno di pensionamento, l’andamento del PIL, il valore del reddito medio nel corso della vita lavorativa, eccetera. Anche in questo caso, non puoi prevedere con esattezza quanto riuscirai ad accumulare, mentre un’attività di investimento autonoma ti permetterebbe di raggiungere traguardi più chiari.

Aderire alla previdenza complementare comporta minor controllo, minor libertà e più costi. Dicendo questo non voglio scoraggiarti dall’investire, ma è importante che tu sappia valutare sia i pro che i contro. Dopodiché, sei liberissimo di fare una scelta.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

TFR in azienda oppure in un fondo pensione?

Voglio darti un altro elemento per valutare, in modo da poter decidere cosa fare del tuo futuro previdenziale. E quindi cerchiamo di capire insieme se conviene lasciare il TFR in azienda o nel fondo pensione.

Da un punto di vista fiscale, conviene lasciare il TFR in un fondo pensione. Infatti, Il TFR va tassato al momento dell’erogazione, e quindi sarà eroso proprio dalla tassazione.

Il TFR versato nel fondo pensione, invece, vanta una tassazione minore e più vantaggiosa.

Si tratta di un argomento che richiede un approfondimento a parte: se ti interessa sapere di più sul TFR in azienda, ti lascio la mia guida da consultare. La trovi qui!

Aderire al Fondo Cometa conviene? Le mie Opinioni

Fondo Cometa TFR: conviene o è meglio guardare altrove?Arriviamo al succo di questa recensione: se sei arrivato qui, certamente avrai cercato su forum e articoli vari le opinioni per capire se è vantaggioso aderire a questo strumento.

Il fondo cometa non è conveniente o poco conveniente in quanto tale, ma va inserito in un discorso più ampio, quello della previdenza complementare.

Sul tema ho realizzato un video di approfondimento che puoi guardare subito, così da avere un quadro di quello che penso sulla materia.

Molto spesso vengono effettuate delle critiche a questa tipologia di gestione dei fondi pensionistici.

Se si considerano le informazioni sopra esposte e la normativa in merito allo stanziamento del TFR nel nostro Paese, invece, risulta abbastanza evidente che questo metodo sia quantomeno affidabile se i versamenti non vengono effettuati su fondi ad alto rischio.

Basti pensare al caso in cui la propria azienda dovesse fallire per insufficienza di attività in grado di coprire le passività.

Se il TFR fosse stato versato al fondo Cometa, questo provvederebbe a rimborsare il lavoratore in un periodo di tempo relativamente breve. Questo sarebbe possibile perché i capitali sono già in suo possesso, dato che il datore di lavoro li avrà versati periodicamente.

Nel caso in cui, invece, si sia scelto di mantenere la propria liquidazione all’interno dell’azienda, risulta subito evidente che si potrebbero riscontrare enormi problemi nel pagamento della stessa.

Infatti non esistono liquidità disponibili dell’imprenditore per far fronte a questo debito e il rischio reale è quello di dover passare molti anni in tribunale per riuscire a rientrare dei propri soldi.

Anche se non si considera questo caso limite, comunque, il fondo Cometa rappresenta un’importante possibilità di investimento alternativo.

Ulteriori risorse utili

Ecco altre letture che potrebbero interessarti se stai pensando di aderire ad un fondo di previdenza integrativa:

- Guida generale alla Previdenza Complementare

- Fondo Pensione TOP: confronta gratuitamente i fondi migliori

- Guide generali per Investire i Soldi

Se ti stai approcciando adesso al tema degli investimenti, puoi cominciare il tuo approfondimento dai seguenti percorsi tematici:

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

10 Commenti

Andrea · 7 Dicembre 2023 alle 9:54

i rendimenti del cometa, anche sul comparto molto spinto rendono circa l’ 1,% lordo annuo (veramente ridicolo), se si investisse su degli etf in autonomia potremmo aspettarci almeno un 6% lordo all anno. direi quindi che la situazione ottimale sarebbe cambiare spesso azienda in giovane età lasciando il tfr in azienda e investire i soldi in autonomia ad ogni riscossione. quando si superano i 50 k di reddito entrare nel fondo di categoria e versare contributo volontario + datore di lavoro fino al massimo deducibile e investire l extra risparmio in autonomia

Angelo · 15 Settembre 2022 alle 17:13

Davide , intanto complimenti per tutto affarimiei.biz. A presto valuterò uno dei tuoi corsi per capire bene la materia , la mia conoscenza è scarsa.

Se potessi darmi un tuo consiglio spassionato.

Anni 57 , mi mancano 2 anni per pensione anticipata di anzianità contributiva

Settore metalmeccanico non ho mai aderito a Cometa (ahimè)

Reddito per i prossimi 2 anni 55000,00 (poi da pensione sarà circa 34000)

Presumo e spero di riuscire a fare qualcosa e ritornare a 55000,00 circa x almeno altri 2 anni.

Vorrei aderire a Cometa e versare x min 5-6 anni ma conto di arrivare a 10.

I primi anni verserei tutto il deducibile (5000,00 x 43%) poi se non lavoro più abbasserei il versamento sfruttando ancora il 35%.

Il tuo video mi ha chiarito che ho perso negli anni un sacco di Irpef e che nei prossimi 10 vorrei invece sfruttare. Credo che dopo potrò chiederò il capitale indietro rivalutato.

Può essere la scelta corretta? In che compartimento dovrei investire x questo orizzonte.

Grazie 1000

Ps – oltre che bravo sei molto simpatico

Davide Marciano · 16 Settembre 2022 alle 13:11

Ciao Angelo,

grazie mille per il commento.

In maniera molto onesta, la questione che poni è talmente importante per la tua vita e complessa che non si risolve con un “consiglio spassionato”.

L’unica cosa che posso dirti è che ti conviene farti assistere a livello consulenziale perché è una faccenda seria.

Se ritieni di avvalerti del nostro supporto, trovi i dettagli per entrare in contatto qui: https://www.affarimiei.biz/contatti

Ad ogni modo, l’unica cosa che mi sento di suggerirti, è di farti aiutare e non cercare “scorciatoie” o “dritte” online in questo modo perché sul web non sempre troverai siti gestiti da società di consulenza finanziaria seri e autorevoli come Affari Miei ma, molto più probabilmente, ti imbatterai in portali dove scrivono anche persone non esperte della materia.

Un cordiale saluto.

Davide Marciano

PS: grazie per la simpatia, probabilmente mi aiuta l’accento campano che ricorda molti grandi attori o comici come De Crescenzo o Troisi 😉

Manuele · 7 Aprile 2022 alle 7:52

Buongiorno Davide

Io non ho ancora aderito al fondo perché non so che fare sinceramente…

Ho 33 anni e lavoro io azienda dall’età di 19 anni.

Attualmente lavoro in un’azienda di grandi dimensioni e c’è la possibilità di iscrivermi (lavoro qua già 9anni).

Il mio dubbio è che essendo lavoratore successivo al 93 devo versare il 100% del tfr.

Quello che non capisco è: meglio evitare problemi e lasciare tutto in azienda (visto che si tratta di un’azienda solida) oppure iscrivermi a cometa?

Quale comparto scegliere?

Si sa una stima del netto di eventuale pensione futura con e senza fondo?

Davide Marciano · 7 Aprile 2022 alle 9:41

Buongiorno Manuele,

è difficile dare pareri così su due piedi. Il TFR di solito conviene versarlo in fondo pensione, specie quando c’è un fondo di categoria.

Sulla scelta del comparto dipende dalla tua propensione al rischio, non me la sento di dare una risposta netta senza conoscerti.

Se vuoi risolvere il problema in due ore, acquisendo rapidamente le risposte alle domande che cerchi, ti consiglio di dare uno sguardo a “Costruisco la Mia Pensione” che è il nostro prodotto pensato esattamente per chi si trova nella tua situazione: https://bit.ly/3jbtLNl

Tutto quello che ti chiedi lo spieghiamo didatticamente e approfonditamente in quella sede.

A presto!

Davide

AstrobobO@yahoo.it · 31 Maggio 2023 alle 15:07

Lascia il tfr in azienda o all inps non far gestire i tuoi soldi dai sindacati che hanno trovato una nuova forma per finanziarsi e trovare poltrone. Ma la cosa più importante e che i fondi non ti salvaguardano dall inflazione.

Cerca il sito di beppe scienza (nome r buffo ma è un grande economista) e capirai come mai i soldi dei lavoratori lasciati all inps danno fastidio perche non possono entrare nel circuito della finanza che a tutto pensa eccetto che alla salvaguardia dei risparmi di una vita.

CIRO · 18 Giugno 2018 alle 13:45

Grazie mille, Davide.

Sull’ipotesi “studiare a fondo”. Ci faccio una pensata.

Se posso chiedere un tuo ultimo parere su quando fare lo switch e in quale comparto, la mi situazione è la seguente:

– eta 45 anni

– Anni di contribuzione INPS: 17

– Anni di contribuzione a Cometa: ho aderito al fondo con l’entrata in vigore della legge per il trasferimento

del TFR ai fondi.

Grazie per la disponibilità

Ciro

Davide Marciano · 18 Giugno 2018 alle 13:52

Ciao Ciro,

non c’è una risposta standard e non posso darti consigli individuali. Dipende dai tuoi obiettivi, dalle tue aspettative, dalla tua situazione economica attuale e potenziale.

Insomma, devi definire tu l’obiettivo: fare lo switch o non fare lo switch è solo una delle azioni che puoi fare per raggiungerlo.

In bocca al lupo!

CIRO · 16 Giugno 2018 alle 10:44

Buongiorno Davide.

Grazie per i tuoi preziosi consigli / pareri informati.

Due domande.

1- In un precedente articolo del marzo 2017 eri piuttosto critico sul trasferire il TFR ai fondi pensione, mentre Il fondo cometa sembra avere riscosso il tuo “entusiasmo”. Vorrei un tuo approfondimento in merito.

2- Ho il fondo cometa con Profilo Crescita visto che ho circa 45 anni. Pensavo di fare lo switch a comparti meno rischiosi, quando sarò più vicino alla pensione. Oppure mi consigli di ritirare il capitale. Mi confermi che dopo 5 anni posso chiede il rimborso del capitale ed averlo a disposizione sotto forma di liquidità?

Grazie.

Buon lavoro

Ciro.

Davide Marciano · 18 Giugno 2018 alle 8:24

Ciao Ciro,

grazie per l’intervento, cerco di risponderti in breve:

1) Lo sono ancora, TFR e versamenti volontari sono due cose diverse. Non sono entusiasta del Fondo Cometa, penso solo che se uno non ha molta voglia di sbattersi sia meno peggio rispetto ad altre alternative;

2) Dipende da quello che vuoi fare. Se vuoi investire da solo (cosa che ti consiglio di fare solo dopo aver studiato a fondo) puoi pensare di ritirare il capitale (all’epoca della recensione ricordo che le condizioni sul ritiro erano quelle esposte, bisognerebbe verificare se è cambiato qualcosa ed in questo l’unica soluzione è consultare l’informativa contrattuale ed eventualmente farsi assistere); se, invece, vuoi continuare a delegare, puoi pensare allo switch: non so la tua situazione ma credo che ti tocchi lavorare altri 18-20 anni almeno e non so da quanto tempo stai versando, quindi non posso darti un parere qualificato.

Puoi approfondire comunque con il video corso gratuito “Investi con Buon Senso”: https://www.affarimiei.biz/video-corso-gratuito

In bocca al lupo,

Davide