Seconda Pensione Amundi: Opinioni e Recensione Completa

Seconda Pensione Amundi è un prodotto finanziario perché è, sì, un programma per la pensione integrativa, ma è gestito tramite fondi pensione, configurandosi a tutti gli effetti come un investimento.

Si tratta di un fondo pensione che ha però caratteristiche particolarmente interessanti e che andremo ad analizzare, passo per passo, fondo per fondo, nella guida che ti propongo oggi.

Credo che aiutarti ad elaborare delle opinioni su questo prodotto sia necessario perché i vantaggi o gli svantaggi sono diversi.

Continua a leggere per approfondire e chiarire tutti i dubbi su questo prodotto.

In Questo Articolo Si Parla di:

Chi è Amundi?

Prima di investire i propri risparmi in qualsiasi prodotto è sicuramente una buona idea cercare di capire quanto meno le generalità dell’azienda che lo propone.

Amundi è un’azienda di gestione dei patrimoni e di investimenti che è stata creata dal Crédit Agricole (che ne detiene ad oggi l’80% delle quote) e da Société Générale (che ne detiene il restante 20%). Si tratta, dunque, di una società di investimenti e di gestione fondi che ha comunque alle sue spalle dei gruppi bancari solidi, autorizzati ad operare in Europa e in Italia.

Sotto il profilo della solidità del gruppo, almeno nel momento in cui leggi, non sembra ci siano preoccupazioni di sorta e su questo puoi stare davvero tranquillo.

Caratteristiche di Seconda Pensione Amundi

Si tratta in realtà di un piano di contratti per la pensione integrativa molto complessi, con diversi fondi che possono essere addirittura integrati. Il contratto è tanto complesso (e potenzialmente sicuramente redditizio) dal meritare sicuramente una discussione più approfondita.

Dal 2018 il contratto integra nella sua strategia di gestione i criteri ambientale, sociale e di governance (ESG).

Tra le particolarità di Amundi Seconda Pensione troviamo:

- la possibilità di scegliere tra 5 diversi comparti/fondi. Sono costruiti tenendo conto delle esigenze di ogni singolo investitore e organizzati secondo redditività potenziale e propensione al rischio dell’investitore;

- una certa flessibilità, che permette sia di scegliere liberamente tra i comparti che vengono messi a disposizione, sia modificare le proprie posizioni;

- una buona programmabilità: possiamo anche muovere i nostri fondi a seconda degli anni rimasti fino al pensionamento;

- è possibile cambiare comparto e investimento a costo zero, a patto che si rimanga nello stesso comparto per almeno un anno.

Si tratta, dunque, di un prodotto relativamente completo (dei comparti avremo modo di parlare più avanti) con commissioni tra le più basse del mercato, buone possibilità di investimento e di modulazione del proprio fondo pensione.

La trasparenza dell’investimento

Interessante anche il fatto che, come i principali fondi che operano sulle piazze europee, anche per Amundi Seconda Pensione le quotazioni saranno presenti, quindicinalmente, su Il Sole 24 Ore.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Comparti d’investimento e Rendimenti

Come abbiamo detto poco sopra, Amundi offre 5 diversi comparti, che possono essere scelti sia in soluzione unica, sia invece in combinazione. I rendimenti del prodotto, come avrai modo di intuire, sono molto diversi tra loro e possono variare moltissimo. Sono, in ogni caso, da mettere in relazione con il grado di esposizione obbligazionaria ed azionaria prevista per singolo comparto.

Passiamo ora ad analizzare nel dettaglio tutti i comparti proposti e cerchiamo di capire quali possono essere i rendimenti che ci si può attendere.

Secondapensione Bilanciata ESG

In questo comparto si utilizzano fondi che investono in strumenti di natura monetaria, obbligazionaria e azionaria con la finalità di rivalutare nel medio periodo il capitale investito.

Per quanto riguarda gli obiettivi, abbiamo:

- strumenti obbligazionari e monetari denominati in euro e valute diverse dall’euro: in misura non inferiore all’80% del patrimonio;

- strumenti azionari denominati in euro e valute diverse dall’euro comprese tra il 20% ed il 40% del patrimonio;

- OICR in misura al più contenuta;

- titoli strutturati in misura residuale (massimo 10%).

Attenzione, è previsto il ricorso a derivati.

Secondapensione Garantita

La composizione di questo fondo ha l’obiettivo di realizzare con elevata probabilità dei rendimenti che siano almeno pari a quelli del TFR in un orizzonte temporale di breve periodo. Questo comparto è adatto per chi ha una bassa propensione al rischio.

Si tratta infatti di un comparto rivolto a un investitore che abbia come orizzonte temporale il breve termine.

Nello specifico, puoi investire in modo flessibile in strumenti finanziari di natura monetaria, obbligazionaria e azionaria. Lo scopo è quello di realizzare con elevata probabilità rendimenti che siano almeno pari a quelli del TFR in un orizzonte temporale pluriennale.

Secondapensione Sviluppo

Seconda pensione sviluppo utilizza invece almeno il 35% di obbligazioni in euro o altra valuta e il restante 65% in azioni. Possono essere presenti titoli strutturati (al massimo il 10%) nonché di titoli derivati.

É adatto a chi vuole investire nel medio lungo periodo e sta cercando un rischio maggiore, dato che l’esposizione azionaria può arrivare anche fino al 65%.

Per quanto riguarda l’esposizione geografica invece il prodotto investe principalmente in paesi OCSE.

Secondapensione Prudente

Nel comparto in questione si ricorre a strumenti di natura monetaria, nonché ad obbligazioni in euro o in altra valuta.

Lo scopo è quello di investire in strumenti finanziari di natura monetaria ed obbligazionaria con la finalità di perseguire nel breve periodo una forte stabilità dei rendimenti.

L’esposizione azionaria può arrivare al massimo al 30% del patrimonio.

Anche in questo caso si fa ricorso ai derivati nella costruzione del portafoglio, mentre i titoli strutturati ci sono in misura residuale (massimo 10%).

Secondapensione Espansione

Mira alla rivalutazione del capitale in un orizzonte temporale di lungo periodo. Il comparto è adatto per chi ha davanti a sé ancora molti anni di attività.

Permette di investire prevalentemente in strumenti finanziari di natura azionaria con la finalità di rivalutare nel lungo periodo il capitale investito.

L’obiettivo d’investimento comporta la seguente suddivisione del portafoglio:

- gli strumenti finanziari di natura azionaria denominati in euro e valute diverse dall’euro: in misura superiore al 50% delle attività del comparto;

- strumenti finanziari di natura monetaria, obbligazionaria denominati in euro e valute diverse dall’euro in misura non superiore al 50% delle attività del comparto;

- OICR in misura contenuta;

- titoli strutturati in misura residuale (massimo 10%);

- è previsto il ricorso a derivati.

Come si effettuano i versamenti?

Per quanto riguarda gli iscritti, i versamenti possono essere fatti via bonifico bancario, oppure tramite versamento SSD periodico.

L’entità del versamento, se periodica o meno, dovrà essere concordata comunque preventivamente con Amundi, e soltanto dopo aver preparato il piano.

Come aderire al fondo?

L’adesione al fondo può essere di due tipi:

- Individuale: questa adesione è aperta a tutti, ossia ai lavoratori dipendenti, autonomi e liberi professionisti o con altre tipologie di contratto. É aperta anche a soggetti non titolari di reddito da lavoro e da impresa, pensionati (purché iscritti entro un anno prima della maturazione dell’età prevista per il pensionamento di vecchiaia), soggetti fiscalmente a carico anche se minorenni. L’adesione individuale può avvenire in maniera semplice e veloce direttamente online oppure contattando il servizio clienti presente sul sito ufficiale;

- Collettiva: riguarda i lavoratori (dipendenti, autonomi e liberi professionisti, soci di cooperative e altri soggetti indicati dalla legge) che aderiscono sulla base di un accordo che definisce i destinatari e le modalità di finanziamento del fondo pensione. Nello specifico, gli accordi collettivi aziendali disciplinano tipicamente le modalità di conferimento del TFR, la misura del contributo a carico dell’azienda e del lavoratore nonché la decorrenza e la periodicità dei versamenti al fondo.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

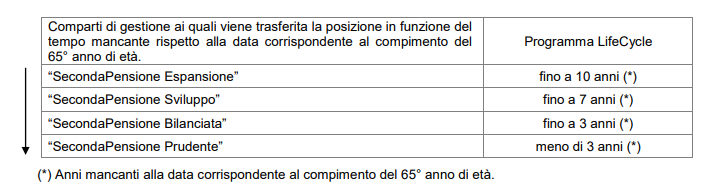

I programmi LifeStyle Cycle

Quello che forse è più interessante dell’intera offerta Amundi Seconda Pensione è la presenza del programma LifeStyle. Si tratta di un programma che prevede il passaggio progressivo ed automatico della posizione individuale dell’iscritto dai Comparti di gestione con profilo di rischio più elevato verso i Comparti di gestione con profilo di rischio progressivamente decrescente in funzione del tempo mancante rispetto alla data corrispondente al compimento del 65° anno di età dell’iscritto, secondo le modalità previste nella tabella seguente.

Sono presenti anche in questo caso diversi programmi in base al comparto scelto, come vedi nella tabella:

Si tratta di buoni programmi che, tenendo conto comunque di quelle che possono essere le propensioni al guadagno e al rischio di ognuno, possono offrire dei piani e dei percorsi sia a tutela del patrimonio sia a tutela del guadagno che potremo andare a realizzare.

L’opzione Switch Salvadanaio

Per gli aderenti che optino per il Programma LifeCycle è inoltre possibile attivare l’opzione “Switch Salvadanaio” che prevede il trasferimento automatico dal Comparto “SecondaPensione Espansione” al Comparto “SecondaPensione Prudente” di un importo calcolato secondo i seguenti criteri di calcolo:

Per Overperformance del semestre solare di riferimento rispetto all’indice FOI si intende il differenziale (se positivo) tra la performance maturata dal comparto nel semestre solare di riferimento e il rendimento registrato dall’indice FOI.

Invece, con posizione individuale dell’aderente all’ultimo giorno di quotazione del semestre solare precedente ci si riferisce al numero quote del comparto possedute dall’aderente all’ultimo giorno di quotazione del semestre solare precedente.

Tale valore va moltiplicato per il valore della quota stessa e considerato al netto degli importi eventualmente trasferiti sulla base dello Switch Salvadanaio intervenuti nel periodo di riferimento.

L’operazione di passaggio tra comparti avviene sulla base del secondo valore quota successivo al termine del semestre solare di riferimento. L’opzione è attiva a partire dal primo semestre solare successivo all’adesione alla stessa.

L’opzione Switch Salvadanaio non opera in caso di disinvestimenti effettuati nel corso del semestre solare di riferimento.

L’iscritto, anche successivamente all’adesione nel rispetto del periodo minimo di un anno dall’iscrizione ovvero dall’ultima riallocazione, avrà facoltà di variare liberamente l’opzione di adesione al Comparto prescelta (dall’investimento in singoli Comparti del Fondo all’adesione al Programma LifeCycle e viceversa).

Il tutto controllabile da un’App

Lo stato del nostro investimento, la ripartizione in titoli azionari e in titoli obbligazionari, i rendimenti e tutto ciò che può interessarci su SecondaPensione di Amundi può essere controllato attraverso l’App che il gruppo mette a disposizione, in modo completamente gratuito.

L’app funziona con le principali piattaforme, ovvero con iOS e Android e supporta modelli anche relativamente datati, senza la necessità di aggiornare il vostro dispositivo soltanto allo scopo di controllare lo stato del vostro investimento.

Opinioni di Affari Miei su Seconda Pensione Amundi

Veniamo ora alle opinioni in merito a questo prodotto. Il mio pensiero relativo alla convenienza o meno del fondo pensione lo trovi in questo articolo approfondito. In questa sede voglio concentrarmi nello specifico del prodotto SecondaPensione Amundi di cui ti ho appena esposto.

Si tratta di un prodotto molto ampio e completo pensato per venire incontro alle esigenze di molte tipologie di lavoratori e risparmiatori. Offre la possibilità di scegliere tra diversi comparti che investono con diverse modalità e questo è sicuramente un vantaggio perché ti consente di scegliere il piano più adatto alle tue esigenze e soprattutto ai tuoi obiettivi.

Forse l’unico svantaggio che può essere sottolineato sono le commissioni che sono comunque abbastanza alte e l’eccesso di offerta che può mandare il cliente in confusione al momento della scelta.

Ulteriori Risorse Utili

Se questa è la prima volta su Affari Miei, puoi iniziare a approfondire moltissimi temi legati alla gestione delle tue finanze. Qui ti lascio una selezione delle migliori guide tematiche che ho scritto:

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

6 Commenti

Antonio · 20 Marzo 2021 alle 18:42

IO è da inizio anno che l’ho fatto è devo dire per ora costi quelli più bassi in assoluto per gli scettici DOCUMENTATEVI a modo fai tutto ma tutto dalla app e se per caso telefoni….gentilezza educazione e professionalità

Giampaolo · 28 Luglio 2020 alle 11:26

Tre persone ne parlano male, non sono un po’ poche?

Per non infornarsi

francesco · 24 Gennaio 2021 alle 16:27

tre persone ne parlano male e nessuna che ne parla bene, mi pare poco rassicurante

Mario · 27 Marzo 2020 alle 2:18

Amundi,societa’ negativa,2000 scartoffie x restituire dopo 25 anni,pochi migliaia di euri.Forse avendo capito che i sessantacinquenni prenderanno il coronavirus.

GCARLO · 10 Aprile 2020 alle 20:09

Sono d’ accordo, quello che è capitato a me ha dell’ incredibile , risposte errate ,prese in giro , pazzesco. Non ho parole , purtroppo non vi sono organi di controllo a cui rivolgersi

carlo · 12 Aprile 2020 alle 15:39

Condivido, per me è stata un esperienza esasperante, al momento del riscatto una serie di risposte errate , prive di fondamento, totalmente impreparati giuridicamente . Un disastro, purtroppo non vi è nessuno che vigila e a cui rivolgersi Gcarlo