Recensione Polizza Vita D’Oro di Alleanza di Alleanza Assicurazioni. Conviene?

Se sei finito su questa pagina è molto probabile che ti abbiano proposto di sottoscrivere la polizza vita D’Oro di Alleanza o qualche prodotto simile e ti stai chiedendo cosa fare.

Praticamente ognuno di noi ha ricevuto una proposta del genere negli ultimi anni, stai sereno perché sei in buona compagnia e, soprattutto, sei nel posto giusto per trovare le risposte che cerchi: Affari Miei è il blog di finanza personale #1 in Italia e negli ultimi anni ho recensito praticamente tutti i prodotti assicurativi e previdenziali presenti sul mercato.

Nell’articolo di oggi parleremo proprio di questo prodotto molto conosciuto della nota compagnia di assicurazioni.

Conviene? In tanti in rete cercano opinioni circa gli interessi, le possibilità di riscatto anticipato, vantaggi e svantaggi.

Andiamo, quindi, a scoprire come funziona la polizza vita D’Oro di Alleanza Assicurazioni, analizzandola accuratamente con una recensione completa.

In Questo Articolo Si Parla di:

Attenzione!

Questo strumento non è più sottoscrivibile, quindi la recensione sarà utile soltanto a chi l’avesse già stipulato.

Chi è Alleanza

Prima di addentrarci nell’analizzare tutte le caratteristiche principali di questo contratto e quindi anche i suoi costi, i vantaggi e gli svantaggi, mi piace sempre presentare prima l’istituto che propone il prodotto, giusto per offrire una panoramica.

Alleanza Assicurazioni è una società di gruppo Generali che nasce a Genova nel 1898. Si tratta quindi di un istituto datato, che può vantare molti anni di storia, e che è sinonimo di affidabilità, trasparenza e apertura alla sostenibilità e all’innovazione.

Essa si occupa sia del risparmio familiare che degli investimenti di lungo periodo, e può contare su circa 2milioni di clienti fedeli che si affidano ad esse e che scelgono quindi i suoi prodotti. Possiede anche una rete di 11.000 consulenti assicurativi e ha un indice di solvibilità tra i più alti del mercato, con un 265%.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

Come funziona D’Oro di Alleanza

Quella che analizziamo oggi è una delle polizze più diffuse sul mercato, soprattutto negli anni scorsi in tanti l’hanno sottoscritta: è una polizza vita a premio annuo, pagabile anche mensilmente (attenzione, per pagare ogni mese si subisce un costo per il frazionamento), che alla scadenza genera un capitale rivalutato grazie agli interessi oppure una rendita vitalizia.

Il contratto contiene, inoltre, una copertura in caso premorienza dell’assicurato: nel caso in cui venisse a mancare, ai superstiti sarà erogata una somma di denaro (capitale caso morte). In effetti si tratta di una polizza mista che mette insieme risparmio e tutela.

I versamenti possono andare da un minimo di 5 ad un massimo di 47 anni per un importo annuo minimo pari a 960 euro (80 euro mensili) e massimo di 12 mila euro (1000 euro al mese).

Il prodotto che stiamo analizzando è tecnicamente una polizza mista, che contempla risparmio e sicurezza: se vuoi rendimenti a 2 cifre devi guardare altrove. Nella migliore delle ipotesi, portando la polizza a scadenza, otterrai il capitale rivalutato in base ai rendimenti che non saranno altissimi ma costanti.

Tuttavia non tutto il denaro che versi capitalizza perché:

- una parte del denaro serve a coprire la copertura caso morte (e solo per questa parte la polizza è detraibile del 19%)

- ci sono dei costi di gestione caricati sulla polizza (si veda la foto), per cui un eventuale riscatto anticipato rispetto ai tempi fissati contrattualmente, si rischia di prendere molto di meno. “Ma come, è un furto!” potresti pensare, e infatti il consulente generalmente non lo dice. Ma non è un furto, si tratta semplicemente dei costi di gestione che vanno pagati appunto ai gestori che si occupano del tuo investimento.

Le prestazioni

D’Oro di Alleanza prevede due diverse prestazioni:

- la prestazione in caso di vita: in questo caso alla scadenza del contratto l’assicurazione pagherà ai beneficiari una prestazione rivalutabile in forma di capitale, ovvero il capitale assicurato, che sarà collegata ai risultati della gestione separata del “Fondo euro San Giorgio”;

- la prestazione in caso di decesso: nel caso in cui l’assicurato dovesse decedere allora verrà pagata ai beneficiari una prestazione rivalutabile in forma di capitale (capitale assicurato) che è collegata ai risultati della gestione separata “Fondo euro San Giorgio”.

Vi è anche un bonus previsto, nel caso in cui il contratto abbia una durata di almeno dieci anni e preveda un premio annuo di almeno 1.440€.

Il versamento del premio

Il contratto prevede il versamento di premi annui il cui importo è scelto liberamente dal contraente nel rispetto degli importi minimi e massimi, in questa misura:

- premio minimo: 960€;

- premio massimo: 12.000€.

Non si possono versare premi in contanti, infatti andranno versati soltanto con assegno bancario o bonifico bancario.

La durata

Il contratto ha una durata minima di 5 anni e massima di 47 anni.

Interessi non garantiti

Gli interessi sono ancorati al rendimento del Fondo Euro San Giorgio che investe fondamentalmente in titoli di stato e obbligazioni di grandi aziende: il rischio, dunque, è relativamente basso.

Il rendimento annuo garantito da contratto, nel momento in cui ti scrivo, è pari a 0. Negli scorsi anni Alleanza ha offerto anche un rendimento minimo dell’1% ma in questa fase storica di tassi bassi anche i rendimenti minimi stanno gradualmente sparendo da questa tipologia di prodotti.

A chi si rivolge il prodotto

Il prodotto si rivolge a clienti retail che abbiano delle esigenze di risparmio e di protezione, con un orizzonte temporale lungo e un profilo di rischio medio/basso. Il prodotto si rivolge inoltre ad assicurati che abbiano un’età di almeno 18 anni e, alla scadenza del contratto, un’età inferiore o uguale a 75 anni.

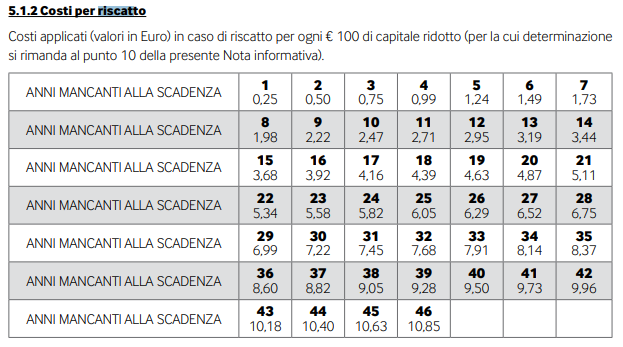

Riscatto Anticipato

E’ necessario versare per almeno due anni altrimenti, come spiega il contratto, si perdono tutti i soldi.

Dopo due anni ci si può avvalere della clausola di riduzione, cioè sospendere i pagamenti e lasciare il denaro a capitalizzare prima della scadenza. Se dovessero servirti i soldi, nella tabella che riporto di seguito si evidenziano i costi per il riscatto. Praticamente, per ogni anno di anticipo viene decurtata una somma fissa.

Alla luce di tutto ciò, come spiega anche la nota informativa, il valore di riscatto può essere inferiore al capitale versato.

Attenzione: i prospetti evidenziati sul contratto (e che il consulente tende a farti vedere) sono delle ipotesi.

Le variabili sono tante, pertanto non è matematico che ciò che viene ipotizzato accada. Anche i rendimenti riportati, e quindi gli interessi, sono solo indicativi: da contratto ti assicurano l’1%, il fatto che in passato il fondo abbia realizzato buone percentuali non vuol dire che lo farà anche in futuro.

In linea tendenziale, però, dato che il gestore investe in titoli di stato e obbligazioni, il rendimento dovrebbe essere costante.

Come chiudere il contratto anticipatamente

Ricevo decine di mail al mese di persone che hanno sottoscritto contratti di questo tipo e mi chiedono come fare per chiuderli perché hanno cambiato obiettivi o strategia.

Non potendo rispondere a tutti, ho pensato di scrivere un’apposita guida dedicata al riscatto anticipato delle polizze assicurative di Alleanza.

Le Opinioni di Affari Miei sulla polizza D’Oro di Alleanza

Alleanza colloca questo prodotto tramite una capillare rete di consulenti: è probabile che qualcuno di loro ti abbia contattato per un appuntamento e che le sue telefonate siano diventate insistenti.

Ancora, è probabile che l’assicuratore ti stia giustamente facendo notare i vantaggi del prodotto, le difficoltà future del nostro sistema previdenziale e l’urgenza, per te, di crearti una strategia.

Non è una critica, sia chiaro, sono tutte osservazioni estremamente giuste in linea di principio. Tuttavia, siccome qui si parla di gestione degli affari propri, la domanda che devi farti tu è la seguente: “Mi conviene? Mi Serve davvero?”

Si, perché uno dei grandi limiti della maggior parte delle persone che mi contattano sta nel fatto che non capiscono – o non hanno capito in sede di sottoscrizione – il prodotto che acquistano.

Con questa polizza ti assicuri un capitale in caso di premorienza e una parte dei soldi viene investita con rendimenti molto bassi: nella migliore delle ipotesi, portando il prodotto a scadenza, riceverai i tuoi soldi e ti sarai ripagato la copertura.

Sul mercato ci sono prodotti che fanno le stesse cose con meno costi e, soprattutto, con meno vincoli per te.

Il mio parere

Ci tengo ad evidenziare che queste sono le mie opinioni, sebbene siano supportate da numeri piuttosto evidenti. Se vuoi sapere in generale come la penso su questa tipologia di prodotti puoi leggere:

Se ti stanca leggere, puoi ascoltare rapidamente un mio parere in video tratto da una diretta riservata agli iscritti alla mia community Facebook e Youtube:

Ma allora D’Oro di Alleanza conviene oppure no?

Adesso che ti ho spiegato come funziona il prodotto e ti ho illustrato il mio parere, possiamo avviarci verso le conclusioni.

In via generale possiamo dire che un prodotto non conviene sempre e a tutti.

Quando investi i risparmi devi ragionare come quando vai al mercato: cosa sto comprando?

Questo prodotto mette insieme l’esigenza di chi vuole garantirsi un capitale in caso di morte (ma può farlo anche stipulando annualmente una polizza solo caso morte che costa molto meno, ne ho parlato qui!) e un salvadanaio.

Personalmente non sono né contro né a favore della polizza D’Oro di Alleanza: dipende solo da te, da quello che ti serve.

Il rendimento non è sicuramente il top se si considerano i caricamenti che gravano sulla polizza ed i costi: va detto, però, che tanti amano delegare a terzi la gestione dei propri soldi e delegare non è gratis.

Se vuoi versare per 10, 20, 30 anni e non avere pensieri, questo prodotto, come tanti altri del suo genere, va benissimo. Se, invece, vuoi gestire in prima persona i tuoi soldi con maggiore controllo oppure temi di averne bisogno nel medio periodo, non vale molto la pena vincolarsi così.

Ulteriori risorse utili

Chiudo la trattazione elencando una serie di articoli che potrebbero esserti utili se ti stai guardando intorno per investire i risparmi

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon Proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

27 Commenti

Levoyage · 20 Novembre 2023 alle 23:01

Diminuire il premio che si versa ogni mese che cosa implica? E’ possibile farlo?

francesco 86 · 31 Maggio 2020 alle 22:49

È possibile chiedere un anticipo sui premi già versati? Dovrei fare dei lavori in casa e mi servirebbe della liquidità

fulvio · 22 Maggio 2020 alle 15:23

ma tu sei cosciente che la percentuale di spese che paghi è superiore al 2% garantito e quindi più aumenti l’importo che versi più paghi…??

Davide Marciano · 1 Giugno 2020 alle 11:38

In molti casi le persone hanno un enorme bias: per giustificare le proprie scelte, indossano paraocchi 😉

Giovanni · 27 Novembre 2019 alle 18:51

Nonostante tutte le recensioni negative io sono convinto di aver acquistato un buon prodotto sottoscrivendo un contratto di Alleanza d’oro nel 2010 x 25 anni con il 2% garantito. Per ridurre i costi di frazionamento mi hanno consigliato di pagare annualmente e sono consapevole che una parte del capitale è destinato per la copertura assicurativa in caso di premorienza. Il mio intento è riscattare la polizza allo scadere contrattuale. Considero questa polizza un vero e proprio salvadanaio tutelando anche la mia compagna e i miei figli in caso di morte. A 62 anni mi ritroverò una cospicua somma di denaro senza molti sforzi. A tenerli in banca si trattengono l’imposta di bollo di 34,50 senza darti alcun interesse. Piuttosto che tenerli (sotto il cuscino) preferisco la serenità. Ho fatto diversi adeguamenti e a gennaio ho contattato il mio consulente per un ulteriore adeguamento portando la mia polizza da 3000 euro l’anno a 3600. Saluti

Orazio · 16 Aprile 2019 alle 12:05

Ciao Davide, ho sottoscritto una polizza d’oro 2010 con rendimento garantito del 2%; dall’estratto conto che inviano annualmente non capisco la differenza tra “assicurata in caso vita a scadenza” e “garantita a scadenza”. Quale delle due cifre riceverò alla fine del contratto?

Nel caso di “assicurata a scadenza” perderei diverse migliaia di euro..

Mimmo · 13 Febbraio 2019 alle 13:15

Io ho chiesto un semplice trasferimento da alleanza in un altro fondo a novembre 2018 dopo aver inviata raccomandata con tutti i documenti alla sede centrale di Milano mi hanno richiamato in agenzia dopo un mese per ripresentare la domanda che a quanto pare nonostante era con ricevuta di ritorno, non si trovava, a fine gennaio mi dicono che non avevano autorizzazione dal nuovo fondo mentre il nuovo fondo mi aveva comunicato con una visura di documenti che ciò era stato già autorizzato il 3 gennaio.. morale della storia ancora oggi non ho ricevuto il trasferimento… e anche io sto pensando di muovermi con avvocato .. mai più alleanza !!!!!!

Davide Marciano · 13 Febbraio 2019 alle 15:05

Ciao Mimmo,

in generale, se ci tieni ai tuoi investimenti, non dovresti proprio investire in assicurazioni come spiego qui => https://www.affarimiei.biz/investimenti/investire-in-assicurazioni-conviene

Eleonora Cantalupo · 15 Gennaio 2019 alle 10:39

Sconsiglio assolutamente ogni tipo di assicurazione. Mi hanno fregato anche il capitale versato.

Eleonora Cantalupo · 15 Gennaio 2019 alle 10:37

Ciao Egidio, io ho fatto l’assicurazione polizza futuro d’ oro. Di 15 anno però mi avevamo detto che a 3 anni potevo prendere il capitale versato. Ma ciò non è avvenuto. Ho perso 1200 euro del capitale in più questo mese mi hanno scalati altri soldi, dicendomi che non avevano fatto in tempo a bloccare e che questi soldi vanno persi. Sono furiosa. Ma non finisce qui.

Mirco · 28 Agosto 2018 alle 15:53

Ladri dal primo all’ultimo compresa mia zia che mi ha convinto a fare tale assicurazione, ho steso un velo pietoso in tutto ciò, perché inutile stare a raccontare, l unico consiglio che posso dare è di farè come una volta, i soldi sotto al mattone!! Spero tutte a medicine

Davide Marciano · 28 Agosto 2018 alle 16:32

Ciao Mirco,

non c’è nessun ladro, il tuo atteggiamento è secondo me sbagliato e figlio di una delusione. I consulenti di Alleanza fanno il loro mestiere, se tu non ne capisci niente e compri senza capire è anche colpa tua (e te lo dico da critico di questi prodotti, qui il mio parere => https://www.affarimiei.biz/investimenti/investire-in-assicurazioni-conviene ).

Anche per questo ho creato il corso “100 Mila Euro sul Conto” con cui punto a fare informazione e spiegare a tutti coloro che hanno dei risparmi come gestirli senza farsi fregare da banche, assicurazioni o promotori: https://www.affarimiei.biz/100-mila-euro-sul-conto-corso

Se sei insoddisfatto della polizza, inoltre, puoi sempre uscirtene seguendo queste istruzioni => https://www.affarimiei.biz/riscatto-polizza-vita-anticipato/33050

In bocca al lupo!

Nicola · 18 Giugno 2018 alle 10:59

Se riscattare dopo qualche anno vi danno molto meno di quanto versato;

mi mancano 5 anni, ho chiesto di ritirare il versato adesso, non mi danno neppure quanto versato.

se arrivo in fondo ai 20 anni, prendo qualche centinaio di euro oltre al capitale versato

Davide Marciano · 18 Giugno 2018 alle 11:45

Ciao Nicola,

puoi interrompere i versamenti (tecnicamente si dice “mettere in riduzione”) ed attendere la scadenza senza versare altri soldi.

Così facendo liberi le risorse che versi mensilmente ed alla scadenza ritiri tutti i soldi senza problemi.

Questo non è il miglior prodotto per investire, ne parlo approfonditamente:

in questo episodio del podcast https://www.affarimiei.biz/puntata-18/31825 ;

nel mio corso https://www.affarimiei.biz/100-mila-euro-sul-conto-corso ;

In bocca al lupo!

Fabia · 9 Gennaio 2018 alle 10:25

Salve a tutti , volevo sapere come fare per chiedere una chiusura polizza vita Alleanza Oro nello specifico a 25 anni !!! Ne sono passati 6 di anni ,ma per motivi di salute famigliari purtroppo devo riscattare tutto .

Ora chi mi segue ha dei problemi di salute quindi non si rintraccia , ho chiamato l’agenzia di riferimento che sono 3 volte che mi chiede il numero di telefono per farmi ricontattare ,ma nulla di nulla nessuna chiamata .

Faccio una raccomandata ?? O devo rivolgermi già ad un avvocato per accellerare i tempi? Altrimenti stacco il RID bancario e poi vediamo se mi chiamano !!! Grazie e chi risponderà.

Davide Marciano · 9 Gennaio 2018 alle 12:42

Ciao Fabia,

rivolgiti all’agenzia generale competente per il tuo territorio, deve per forza risponderti qualcuno.

Se dall’agenzia generale non rispondono, invia raccomandata o pec alla sede centrale.

Se non ti rispondono neanche da lì, rivolgiti ad un avvocato.

Buona giornata!

ciro · 30 Dicembre 2017 alle 14:46

si ma debbono passare almeno due anni di versamento

Andrea · 17 Ottobre 2017 alle 10:15

Sapete per caso se è possibile diminuire il premio che si versa ogni mese?

Grazie in anticipo!

Andrea

Egidio Concas · 26 Luglio 2017 alle 2:45

Non ho capito bene, io son al secondo anno, mi hanno sempre detto che posso ritirare tutto al terzo volendo (ma allo scoccare del terzo o al completamento?), in ogni caso, ho fatto quella da 15, ne mancano 12, leggo nella tabella 2,95%, significa che su 6000 euro loro si prendono 177 euro e mi rilasciano i soldi?

giuseppe · 13 Giugno 2017 alle 21:05

Giuseppe.

Ho stipuilato polizza vita x 20 anni. E’ scaduta nel maggio 2017. Regolarmente pagato le mensilità con trattenuta sul conto corrente. Mai un ritardo.

Nel 2003, mi avvertono che alla scadenza, anche in caso dipremorienza, compreso premio fedeltà (COME TANTI FIDUCIA E NON CALCOLO DELL’AMMONTARE NEI 20 ANNI)

€. 33.084,74

Maggio 2017 scadenza

Versato 29.623,968

somma totale a scadenza rimborso al netto delle tasse 31.565,680

interessi maturati in 20 anni €. 1.941,71

Aggiungo, nessuno mi aveva accennato che con pagamenti mensili, gli interessi maturati si riducono enormemente.

Giorgio · 13 Giugno 2017 alle 15:20

Io invece spezzo una lancia a favore di alleanza….i miei genitori hanno iniziato tanti anni fa’ ..l’hanno interpretata come un salvadanaio e due anni fa’ sono arrivati a scadenza con un bel guadagno….è stata pure detratta dal reddito per tutti gli anni di durata…

ggj63 · 14 Febbraio 2018 alle 21:37

a me mancano 6 anni DR ORO, in questo momento ci perdo se riscatto dopo14 anni, e dal prospetto forse arrivo alla pari …sotto il cuscino era meglio

Maurizio martorana · 11 Febbraio 2017 alle 19:14

La polizza vita ha una durata di 10-15-20-25

Per cui non è mai conveniente il riscatto soprattutto nei primi anni di contratto

Michele · 24 Gennaio 2017 alle 17:33

Tranquilla io ho versato 2000 euro in due anni e se voglio prelevarli mi danno 200 euro

melita leotta · 19 Gennaio 2017 alle 12:27

Quando mi è stato sottoposto questo prodotto, nel luglio 2015, l’agente mi ha riempito la testa di chiacchiere, mi ha parlato di buoni interessi e io volendo mettere qualcosa da parte ho accettato firmando , anche perchè mi è stato presentato dicendo che dopo 2 anni se volevo potevo riprendermi i soldi con gli interessi.Addirittura ho anche convinto un mio collega a fare lo stesso, tanto dopo 2 anni avremmo ripreso i soldi.Mi ritrovo con una assicurazione sulla vita, ma io avevo già con la stessa compagnia una polizza vita, che senso ha avuto convincermi .Ho perso la fiducia, spero di non perdere anche i soldi.Cosa fare???? grazie melita leotta

emily · 3 Dicembre 2016 alle 12:04

Alla Posta se versi meno di 2 anni non perdi nulla!

Lubrini Ugo · 18 Maggio 2023 alle 20:24

ho sottoscritto nel 2014 una polizza d’oro Alleanza durata 20 anni. versando 2.400 in un solo versamento annuo, totale versato al 18/05/2023 € 21. 861 mi ritrovo oggi con un valore di € 17.800. In 9 anni ho perso circa € 4.000 ditemi voi che cosa è questo.