Fideuram Vita Insieme Facile: Opinioni sul Prodotto, Conviene Stipularla?

Fideuram Vita è un prodotto assicurativo per il risparmio e l’investimento, gestito e controllato da Fideuram, gruppo bancario che appartiene al gruppo Intesa San Paolo.

Come sempre qui su Affari Miei mi occupo di aiutarti ad analizzare tutti i prodotti legati alla gestione del tuo risparmio: nella guida di oggi ci preoccuperemo appunto di analizzare l’offerta di Fideuram Vita Insieme Facile, sottolineandone vantaggi ed eventuali svantaggi e cercando anche di capire come si colloca il prodotto in questione rispetto a quelli analoghi offerti da altri gruppi bancari.

Ma ora esaminiamo questo prodotto Fideraum, uno tra i tanti nella gamma Fideuram, che offre numerosi investimenti.

In Questo Articolo Si Parla di:

Chi è Fideraum?

Questo gruppo, da sempre all’avanguardia, sono stati tra i primi a credere nella consulenza finanziaria, già 50 anni fa. E’ questa l’età della banca, elemento che ne denota certamente la solidità nel tempo.

La mission è quella di assistere i clienti nella gestione consapevole dei risparmi, iniziando da un’attenta analisi delle esigenze reali e del profilo di rischio.

Che cos’è Fideuram Vita Insieme?

Si tratta di un prodotto assicurazione sulla vita, che prevede la possibilità di scegliere modalità ricorrenti di versamento, con il capitale raccolto che viene investito da Fideuram in diversi fondi gestiti dalla banca stessa: devi sapere, quando valuti un’assicurazione, che esistono varie linee d’investimento.

Valuta sempre il tipo di gestione: sempre che la gestione separata è una gestione finanziaria per cui i capitali investiti sono tenuti separati dal capitale della società, ed è solitamente ottimale come soluzione.

Un altro elemento che devi sempre ricordare è che scegliendo una linea d’investimento più aggressiva (ad esempio di tipo azionario), il rischio di veder ridotto il tuo capitale aumentac’è e in genere nella nota informativa viene spiegato.

L’assicurazione prevede la scelta tra diversi profili di investimento, che rappresentano diversi profili di rischio, che permettono almeno in linea di massima di modulare l’investimento, i ritorni e il rischio corso dal nostro capitale, nel modo più consono e congruo con le nostre aspettative e le nostre necessità.

In particolare, Fondo Vita Insieme Semplice investe:

- uno o più Fondi interni;

- uno o più Fondi esterni appartenenti alla Selection Fideuram;

- in una combinazione di uno o più Fondi interni e uno o più Fondi esterni appartenenti alla Selection Fideuram.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Quali sono le particolarità e le caratteristiche?

Fideuram Vita è un prodotto di tipo misto e la gestione si adatta alla modalità di investimento adottata dal Gruppo sulla base della tua scelta.

Come funziona?

Questo prodotto presenta le seguente caratteristiche:

- puoi personalizzare e adattare nel corso del tempo il tuo investimento e beneficiare dei vantaggi di una copertura assicurativa anche con versamenti di importo contenuto;

- sfruttare le opportunità offerte dai mercati finanziari tramite un prodotto assicurativo;

- accedere in modo privilegiato ai Fondi interni della Compagnia e agli OICR del gruppo Fideuram;

- puoi scegliere liberamente gli OICR della Selection Fideuram in cui investire, contando sulla sicurezza di una costante attività di monitoraggio;

- smobilizzare totalmente o parzialmente il tuo investimento già dopo un anno.

Inoltre il pacchetto ti permette di decidere la modalità e la frequenza dei versamenti, con la possibilità di modificarla in corso di contratto; passato il primo anno dalla decorrenza del contratto, puoi pensare di cominciare a percepire una rendita vitalizia rivalutabile annualmente oppure una rendita reversibile totalmente o parzialmente a favore di un altro Assicurato.

Inoltre, hai la possibilità di attivare (per i contratti a premio unico per cui risultino versati e non riscattati premi per un importo maggiore di 10.000 euro) un piano di Decumulo Finanziario (come vedremo nel prossimo paragrafo).

Il piano di decumulo finanziario

Con Fideuram Vita è possibile, come anticipato, in qualunque momento a partire dal primo anno dal primo versamento, attivare la modalità Decumulo Finanziario, che permette di recuperare il capitale versato più le eventuali rendite maturate, ottenendo assegni su base trimestrale, semestrale o mensile.

L’opzione Decumulo Finanziario si può attivare anche scegliendo il versamento degli accumuli trimestrali, semestrali o annuali verso uno dei fondi pensione messi a disposizione da Fideuram.

Attivare rendita verso se stessi o verso il beneficiario

È inoltre possibile, opzione molto interessante anche rispetto a quanto offerto dagli altri prodotti analoghi, attivare sin dal primo anno successivo al primo versamento la ricezione di una rendita vitalizia, che può essere rivalutata su base annuale.

Contestualmente si può decidere di trasformare la rendita in reversibile a favore di un beneficiario che sia anch’egli assicurato.

Dove investe Fideuram Vita?

Davanti a questo tipo di prodotti dobbiamo sempre preoccuparci di individuare poi quali siano le destinazioni per i nostri capitali, dato che spesso nei pacchetti ibridi investimento-assicurazione ci sono delle sorprese proprio a livello di composizione del portafoglio.

Fideuram Vita Insieme Facile consente di investire il tuo capitale :

- uno o più Fondi interni tra quelli che la compagnia mette a disposizione;

- uno o più Fondi esterni appartenenti alla Selection Fideuram;

- in una combinazione di uno o più Fondi interni e uno o più Fondi esterni appartenenti alla Selection Fideuram.

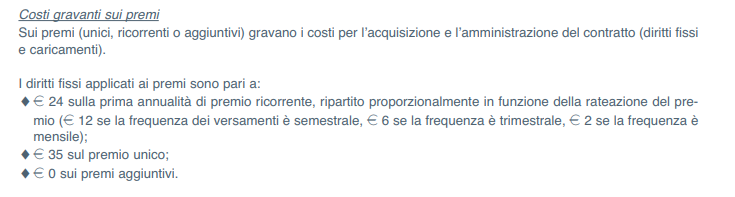

I costi del prodotto

Sui vari premi (sia unici, che ricorrenti che aggiuntivi)gravano dei costi di gestione, e questi sono spesso la nota dolente di questa tipologia di prodotto. I diritti fissi applicati ai premi sono:

- 24 euro sulla prima annualità del premio ricorrente, ripartito proporzionalmente sulla base della rateizzazione;

- 35 euro sul premio unico;

- 0 euro sui premi aggiuntivi.

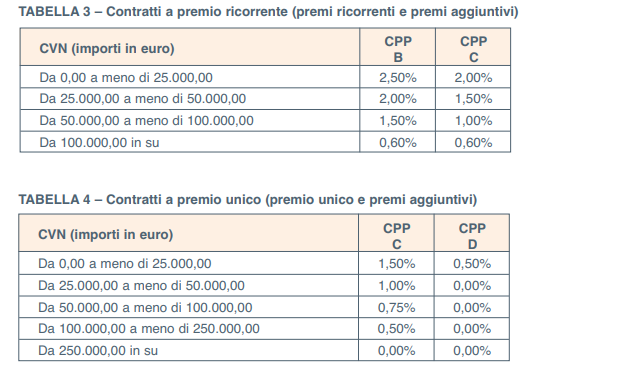

Ecco la tabella precisa dei costi applicati in percentuale sui premi, al netto degli interessi fissi, su ogni versamento.

Fideuram Vita Insieme: riscatto

Il recesso anticipato è possibile? Il riscatto è possibile (sia parziale che totale), solo se sono passati almeno 12 mesi dalla decorrenza del contratto.

Tuttavia vi è diritto di recesso anticipato entro 30 giorni dal momento della stipula.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Ci sono vantaggi fiscali?

Si tratta del solito specchietto per allodole: in questi prodotti, la possibilità di scaricare è limitata alla parte che copre il rischio morte, se presente, che rappresenta una quota molto bassa della somma pagata dal contraente.

Conviene investire in assicurazioni solo perchè “si scarica”? No. Se vuoi assicurarti il rischio morte perché sei incentivato anche dalla detrazione, fai una polizza caso morte classica e basta.

Qui puoi trovare le risposte che cerchi su questo tema.

Le Assicurazioni Possono Essere Tue Alleate: Scopri Come

Per chi è pensato Fideuram Vita?

Fideuram Vita è un prodotto assicurativo molto sui generis, dato che permette una libertà molto ampia al risparmiatore-investitore, da un lato offrendo una discreta selezione di prodotti per l’investimento, dall’altro permettendo di limitare le perdite ricorrendo ad uno dei due profili a capitale garantito parzialmente.

Rimane il fatto che siamo davanti ad un prodotto che presume nell’investitore discrete conoscenze sull’andamento dei mercati e la capacità di scegliere in autonomia i fondi sui quali investire.

Non è assolutamente un prodotto che permette di investire anche a chi non ha la benché minima esperienza o comprensione dei mercati.

Qual è il profilo di rischio di Fideuram Vita e quali sono gli orizzonti temporali dell’investimento

Fideuram Vita è un prodotto sicuramente da classificare come a rischio medio-alto, anche nel caso in cui si dovesse propendere per quei profili a capitale parzialmente garantito.

Una perdita del 20% potenziale non è da ritenersi in alcun caso poca cosa, e non esistono all’interno di Fideuram Vita piani a copertura maggiore del capitale investito.

Per quanto riguarda l’orizzonte temporale consigliato per l’investimento, Fideuram indica 8 anni e non possiamo che essere in completo accordo con quanto indicato dalla banca, data la configurazione della polizza e degli strumenti che mette a disposizione.

Come sottoscrivere Fideuram Vita?

Per sottoscrivere la polizza Fideuram Vita è necessario rivolgersi al circuito Private Banker di Fideuram, disponibile presso qualunque filiale delle banche che fanno parte del circuito Gruppo Intesa San Paolo.

Non esiste al momento la possibilità di investire in questo tipo di prodotto direttamente online e senza passare dalla banca.

Conviene investire in Fideuram Vita Insieme? Opinioni

Arriviamo al focus per cui ti sei messo alla ricerca di informazioni su Fideuram Vita Insieme (recensioni, vantaggi, svantaggi). Questo è un discorso particolarmente complesso, perché innanzitutto sarebbe il caso di fare un discorso generale sulle polizze Unit Linked, genere legale al quale appartiene appunto anche Fideuram Vita.

Siamo davanti a prodotti finanziari che, soprattutto quando garantiscono anche la protezione del capitale, hanno costi esorbitanti e che non hanno pari nel mondo finanziario. Abbiamo infatti:

- la triplice commissione del fondo: dato che per ogni fondo sul quale investiremo, anche se poi non ce ne accorgeremo perché avverrà tutto in modo completamente automatico, ci troveremo a pagare commissioni di ingresso, commissioni di gestione e commissioni sulle eventuali rendite. Il risultato è un prodotto che già prima di essere incapsulato all’interno di un’assicurazione sulla vita, è già tra i più cari sul mercato;

- il costo di assicurazione del capitale: anche questo molto importante, dato che la garanzia non può essere in alcun modo offerta da Fideuram tramite la selezione degli strumenti, ma deve essere appunto integrata da una polizza che ha ovviamente un suo costo, che sale al salire del rischio insito nel portafoglio che abbiamo composto.

La convenienza dunque, almeno in termini monetari, è bassa, e non solo per quanto riguarda l’offerta di Fideuram Vita, ma più in generale per quanto riguarda il settore delle unit linked, genere assicurativo molto interessante per banche e assicurazioni e molto meno interessante invece per il risparmiatore.

Io sono in linea di massima, come avrai intuito, contrario a questa tipologia di contratti assicurativi. Il concetto che cerco sempre di far arrivare a chi mi legge è che le vere assicurazioni servono per proteggerci dai rischi e non per fare investimenti!

Unire le proprie ambizioni in fatto di rendita con la necessità di assicurarsi non è quasi mai un buon affare perché si finisce per sottoscrivere questi pacchetti assicurativi complessi e pieni di costi nascosti, che oltretutto non danno garanzie sui rendimenti e lasciano poche vie d’uscita, tutte costose.

È ampiamente dimostrato che investire con le assicurazioni è un metodo tutt’altro che efficiente, soprattutto alla luce del fatto che esistono già gli strumenti preposti a svolgere questo scopo – leggi i miei articoli nella sezione dedicata agli investimenti!

In relazione a ciascun fondo vengono solitamente riportati dalle compagnie i rendimenti storici: non lasciarti incantare, le performance passate non sono indicative di quelle future, non vi è alcuna certezza di guadagno!

Va comunque riconosciuta a Fideuram Vita una certa elasticità lasciata in capo al risparmiatore sia per quanto riguarda la selezione di eventuali fondi per andare a comporre i portafoglio, sia per quanto riguarda le modalità di versamento e di riottenimento delle somme versate. Un’elasticità che è difficile trovare in questo gruppo di prodotti.

Certo è che la mia opinione resta sempre tendente al negativo, e penso ci siano modi migliori per investire...

Utile per diversificare, anche se ci sono altri strumenti

Va inoltre in questa sede ricordato che quanto affermano banche e promotori finanziari a riguardo delle polizze unit linked è vero, anche se fino ad un certo punto.

Sì, le polizze di questo tipo garantiscono un discreto livello di differenziazione del capitale investito, anche se non è prerogative delle unit linked, ma piuttosto di ogni forma di investimento gestito, che si tratti di una gestione attiva o di una gestione passiva.

Risorse Utili

Come sempre, il tema di “come investo i miei soldi” o “cosa è meglio fare se ho già investito” non si risolve in un solo articolo.

Se questa è la tua prima volta su Affari Miei, puoi iniziare dai seguenti contenuti che ho preparato per te:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

3 Commenti

piero gulisano · 26 Marzo 2019 alle 19:21

L’ho tenuta per qualche anno e ho soltanto perso soldi. Ti fanno il piano di decumulo ma se sommi ciò che periodicamente ti hanno dato e ciò che resta de capitale sai sempre sotto. L’ho tolta perdendo parecchio. NON LA CONSIGLIO A NESSUNO!!!! NON FATELA!!!!

Giovanni Celentano · 14 Marzo 2018 alle 0:25

Molto interessante la spiegazione sul prodotto ” Fideuram Vita Insieme. “. Mi sorge però un dubbio sul tentativo di non rendere particolarmente limpido il riscontro di dati che annualmente dovrebbe essere reso all’ assicurato investitore. Dall’ ultimo ” Esposizione Contratti ” speditomi via mail dal promotore, non si evince minimamente se. il prodotto in se , abbia avuto perdite, profitti e a quanto ammontano le spese gestione. Ancora più strano se non anomala, la scritta in basso a sinistra in caratteri molto piccoli che dice ” Stampa destinata esclusivamente ad uso interno, non costituisce documentazione ufficiale della banca. Ma non dovrebbe essere per sua natura un documento ufficiale se reso all’ investitore, dall’ organo che ” gestisce ” del denaro di un cittadino?

Davide Marciano · 14 Marzo 2018 alle 9:12

Ciao Giovanni,

posta in questi termini fa venire qualche dubbio. Ovviamente ti rispondo sulla base di quello che scrivi tu…

La mia opinione generale sugli investimenti in assicurazioni è questa:

https://www.affarimiei.biz/investimenti/investire-in-assicurazioni-conviene