Banca Privata Leasing: Recensione Conto Deposito ed Opinioni sulla Banca

Anche oggi torno a parlarti di metodi di risparmio sicuri, in particolare ti voglio illustrare l’offerta del Conto Deposito di Banca Privata Leasing.

Come sai il mondo dei conti di deposito è davvero vasto e variegato, per questo su Affari Miei cerco di recensire in modo approfondito e sempre aggiornato i vari prodotti a tua disposizione.

Conviene il Conto deposito di Banca Privata Leasing? Quali sono i tassi di interesse? E i costi? Come si apre?

Continua a leggere, troverai tutte le tue risposte!

In Questo Articolo Si Parla di:

Due parole su Banca Privata Leasing

Banca Privata Leasing nasce nel 1987 come società di leasing, dall’iniziativa del gruppo industriale reggiano Spallanzani, e diventa da quel momento un punto di riferimento importante per le PMI emiliane e non solo.

Nel 2011 poi avviene la trasformazione in banca, e da quel momento la gamma dei servizi viene allargata, con nuovi servizi offerti sia alle imprese che anche ai consumatori.

Si tratta di una delle realtà più solide del panorama italiano.

Per quanto riguarda la sicurezza e la sostenibilità, la banca può vantare un indice di solidità del 16% (TCR consolidato) al 30 settembre e inoltre, un’ulteriore sicurezza è garantita dal fondo interbancario di tutela dei depositi. Il CET1 è del 14,2%.

Caratteristiche del conto deposito

Banca Privata Leasing è una banca che offre vari interessi, e dà un nome differente ad ogni conto a secondo della durata e, quindi, dell’interesse maturato. Ricorda che l’importo minimo vincolabile è di 1000 euro, mentre il massimo è di 1.000.000 di euro.

Prova a calcolare tu stesso a quanto ammonta il tuo rendimento alla luce delle offerte attive adesso:

Interessi del conto deposito

Vediamo quali sono le varie tipologie di conto deposito, e quanti interessi maturano in base alle scadenze del vincolo.

Il deposito comfort è a interessi semestrali, e permette di vincolare le somme per un tempo massimo di 48 mesi ottenendo degli interessi ogni sei mesi a tasso crescente, che vengono fissati al momento dell’apertura del vincolo:

- Primo semestre: 1,80%;

- Secondo semestre: 2,00%;

- Terzo semestre: 2,20%;

- Quarto semestre: 2,30%;

- Quinto semestre: 2,50%;

- Sesto semestre: 2,70%;

- Settimo semestre: 3,00%;

- Ottavo semestre: 3,50%.

La liquidazione degli interessi è semestrale, ci possono essere anche dei rimborsi parziali con un vincolo minimo di 1.000 euro e un’estinzione anticipata con un preavviso di 32 giorni e azzeramento degli interessi ultima cedola.

Ci sono poi depositi a interessi posticipati, con estinzione anticipata, che offrono questi interessi:

- FAST: 12 mesi al 2,45%;

- PLUS: 18 mesi al 2,40%;

- SMART: 24 mesi al 2,40%;

- BEST: 36 mesi al 2,35%.

In questo caso la liquidazione degli interessi è a scadenza per i primi due vincoli, e annuale per i secondi due vincoli.

Il deposito può inoltre essere estinto in qualunque momento senza preavviso.

Infine abbiamo i depositi vincolati a interessi posticipati, che non hanno la possibilità però di estinzione anticipata.

Vediamo quali sono le scadenze:

- FLASH: 6 mesi al 3,05%;

- FAST: 12 mesi al 2,70%;

- PLUS: 18 mesi al 2,60%;

- SMART: 24 mesi al 2,50%;

- BEST: 36 mesi al 2,50%.

Questa tipologia di conti non è estinguibile anticipatamente.

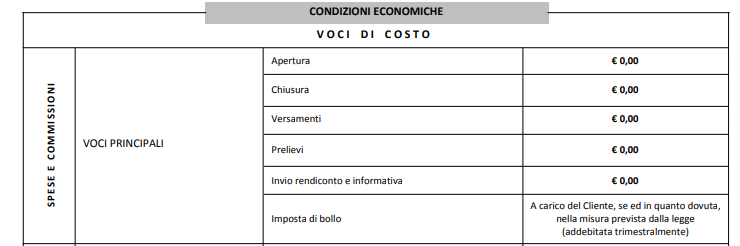

I Costi

Vediamo ora quali sono i costi che bisogna sostenere per avere questo conto.

- Spese di apertura: nessuna;

- spese di chiusura: nessuna;

- versamenti: gratuiti;

- prelievi: gratuiti;

- imposta di bollo: a carico del cliente, addebitata trimestralmente (0,20%).

Per l’apertura, il versamento minimo è pari a 100 euro, e la giacenza massima consentita è di 1.000.000 di euro. I cointestatari possono essere al massimo due.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Il conto deposito è sicuro?

La risposta è sì, e lo dico con certezza innanzitutto perché le banche italiane aderiscono al fondo di garanzia interbancaria. Questo fondo protegge i risparmi di tutti i risparmiatori, fino a 100.000 euro per conto, in caso di bail in.

Un altro elemento da considerare quando si sceglie un conto di deposito, è il CET1 Ratio, ossia il Common Equity Tier 1ratio, che indica il parametro principale a cui le banche, investitori e risparmiatori fanno riferimento per stimare la solidità di una banca.

È la BCE a istituire i valori soglia di CET1 per ogni banca e per ogni Paese, anche se in linea generale il valore minimo indicato è quello dell’8%.

Questa banca presenta un valore pari al 16,37%, ben più alto della soglia minima, dunque, se decidi di lasciare i tuoi soldi in mano a questo istituto puoi comunque dormire sonni sereni.

Ma ora che abbiamo introdotto la banca e abbiamo capito la sua affidabilità, possiamo esaminare l’offerta concreta dei suoi conti.

Come Aprire il Conto deposito?

Puoi aprire il conto online, tenendo a portata di mano:

- un documento valido d’identità (carta di indentità, patente o passaporto);

- l’Iban del conto corrente d’appoggio;

- il codice fiscale.

Quindi dovrai scegliere se aprire un conto singolo o cointestato (se è cointestato ricorda di avere i documenti di entrambe le persone!).

Ti vengono chieste alcune informazioni sul tuo conto attuale e su come tu sia venuto a conoscenza del conto deposito di Banca Privata Leasing, a cui è semplicissimo rispondere, dopodiché devi inserire i tuoi dati.

Non temere se durante l’apertura, nella trasmissione dei dati, ti colleghi a una pagina esterna: si tratta di un server sicuro. I dati vengono trasferiti dal computer del cliente a quello della banca in modo da garantire elevati standard di protezione, così da non essere consultabili da terzi.

Ricorda che il Conto Deposito Online è destinato unicamente alle persone fisiche maggiorenni residenti in Italia.

Una volta effettuata la procedura di apertura del Conto Deposito puoi inviare il contratto tramite PEC anziché tramite Posta Raccomandata, a patto che questa sia firmata digitalmente tramite l’apposita dotazione di Firma Digitale (smartcard, pendrive, ecc.).

In assenza di firma digitale la documentazione non potrà essere accettata anche se inviata tramite PEC.

Dovrai effettuare un bonifico di riconoscimento dal conto corrente di appoggio, prescelto: tale operazione fa parte della documentazione stessa! Per questo deve essere effettuato insieme all’invio dei documenti firmati.

Fatto ciò, riceverai la conferma di attivazione del conto deposito una volta che saranno stati ricevuti sia la documentazione che il bonifico.

L’estratto conto ti verrà inviato trimestralmente e con esso saranno liquidati gli interessi a credito sul conto base ed è addebitata l’imposta di bollo per la quota di competenza del trimestre.

È possibile comunque richiedere la variazione della periodicità di invio dell’estratto conto, fermo restando l’obbligo di invio al 31 dicembre, inviando una richiesta ad assistenzaclienti@bancaprivataleasing.it, indicando le coordinate IBAN del conto deposito e allegando copia di un documento di identità valido.

Opinioni di Affari Miei

Ora che abbiamo affrontato gli aspetti pratici posso dirti le mie opinioni sul conto deposito di questa banca.

Come sai, il conto deposito rappresenta una soluzione di risparmio poco rischiosa e per questo spesso poco conveniente da un punto di vista dei rendimenti: sappiamo tutti che le manovre economiche degli ultimi tempi – caratterizzati dalla famosa crisi – hanno portato a un abbassamento esponenziale dei tassi di interesse di moltissimi prodotti di risparmio.

Non è però sicuramente colpa di Banca Leasing: i tassi di interesse stanno scendendo, quindi trovare un conto deposito con questi numero non è nemmeno così male.

Il conto deposito in generale è uno strumento che può essere adeguato per chi vuole investire qualcosa senza correre rischi, ma sicuramente non adeguato invece a chi ha un profilo di rischio maggiore o comunque più propenso al lascia o raddoppia.

Quando questo prodotto fa per te

Se hai da parte dei soldi che vuoi risparmiare, soprattutto su un periodo di 4 anni, puoi pensare di sottoscrivere questo strumento di risparmio: dormirai sogni tranquilli, il tuo capitale sarà al sicuro e guadagnerai un tasso di interesse bene o male rispettabile.

Considera comunque che puoi svincolare la cifra senza penali, tuttavia cerca sempre di optare per il vincolo più adatto alle tue reali necessità, altrimenti non avrà molto senso!

Quando Non Fa per te

Non fa al caso tuo, invece, se non sei abituato a masticare il linguaggio delle banche online. Infatti, questa banca ha al momento poche sedi e quindi bisogna necessariamente, se non si è vicini, abituarsi all’idea di gestire un rapporto virtuale, su internet o telefonico!

Se la cosa non ti piace, cambia aria.

Conclusioni

Abbiamo visto insieme la recensione più completa del web del conto di deposito di banca privata Leasing. Abbiamo analizzato costi, i vantaggi, gli svantaggi e la procedura per l’apertura.

Insomma, ora hai tutti gli elementi per decidere, considera però che, se proprio vuoi aprirti un conto di deposito, potrebbero esserci attualmente promozioni più vantaggiose per la tua situazione personale.

Se vuoi confrontare questa offerta con quella di altri conti, puoi intanto guardare il video che creato per guidarti:

Se cerchi un conto deposito, comunque, valuta anche le proposte di altre banche, Oggi puoi avvalerti di uno strumento gratuito, Conto Deposito TOP.

Con Conto Deposito TOP hai a disposizione una panoramica completa su tutte le offerte che si possono sottoscrivere in questo momento in Italia.

Se vuoi approfondire le tue possibilità di investimento , non ti resta che continuare a navigare su Affari Miei: leggendo qui sotto potrai scoprire i consigli migliori per investire.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

4 Commenti

Franco · 3 Marzo 2021 alle 12:52

Bella operazione di marketing , complimenti alla banca. Il 3% lo hai solo nell’ultimo semestre, su 48 mesi. Il tasso è crescente per semestri a partire dallo 0.4%. Il tasso medio su 48 mesi è alla fine 1.5%. Altri offrono di meglio. A questo punto conviene il 36 mesi all’1.40% con interessi anticipati, rivincolo subito gli interessi percepiti a 36 mesi e rende di + del prodotto ad interessi posticipati.

Ambrogio · 27 Settembre 2020 alle 17:47

Il conto deposito libero Banca Privata Leasing offre minimo 1%.

Perchè nella classifica dei Miglior Conto Deposito 2020 è in fondo alla classifica con un rendimento negativo?

Lorella Smania · 20 Settembre 2019 alle 11:10

Buongiorno, premesso che sono una principiante, c’è differenza tra il prospetto fatto sulla tua app e quello ricavato dal sito della banca. Mi riferisco a vivibanca e a banca privata leasing per gli interessi in conto deposito. 25.000 euro vincolati a 48 mesi. Come mai??

Grazie. Lorella

Fabrizio Masin · 15 Maggio 2019 alle 15:32

Ciao Davide,

Trovo sempre molto interessanti le tue recensioni sulle varie banche.

La mia idea è di fare un conto deposito per qualche anno (4/5 anni vanno bene)

Però, ogni volta che le banche parlano di interesse lordo al 3% come quest’ultima

intendono che arriveranno al 3% solo nell’ultimo trimestre/semestre? Non è possibile

avere il 3% da subito per 4 anni? O il tasso d’interesse per forza cresce da uno 0.8% il primo

semestre ad un 3% nell ultimo?