Fondo Espero, Conviene il Fondo Pensione per i Lavoratori della Scuola? Opinioni e Caratteristiche

Cos’è il fondo Espero? Conviene? Oggi ti spiego cos’è e come funziona il fondo pensione pensato per i lavoratori della scuola, pensato proprio per permettere a questi lavoratori di costruirsi una pensione complementare.

Si tratta di uno strumento di risparmio e di investimento che permette, a chi vi aderisce, di costruire una rendita con la quale integrare la pensione pubblica che, come ben saprai, sarà sempre più misera più passeranno gli anni.

Se sei un lavoratore del settore scolastico quindi, dovresti pensare di informarti su questo fondo e cercare di capire quali sono i vantaggi che l’investimento dei risparmi nel fondo pensione della tua categoria può offrirti rispetto ad altre forme di risparmio gestito.

Vediamo adesso insieme tutte le sue caratteristiche.

Buona lettura!

In Questo Articolo Si Parla di:

Fondo Espero: caratteristiche principali

Espero è il fondo nazionale pensione complementare dei lavoratori della scuola, iscritto all’Albo tenuto dalla Covip con il n.145.

Si tratta di un’associazione senza fini di lucro, che ha come unico obiettivo quello di permettere a chi vi aderisce di potersi costruire una pensione complementare che vada ad integrare quella pubblica.

Fondo Espero è uno dei più grandi fondi negoziali d’Italia.

Che cosa si intende?

In genere, i fondi pensione che analizzo su Affari Miei sono dei “fondi aperti”, la cui adesione è libera e rivolta a qualsiasi categoria di lavoratori. Sono i fondi più comuni e più numerosi. I fondi negoziali sono, invece, dei fondi chiusi perché vengono riservati a specifiche categorie di lavoratori. La loro creazione è frutto della contrattazione dei sindacati o delle associazioni di categoria, in base al contratto collettivo nazionale di lavoro.

In breve siamo davanti a uno strumento di risparmio e di investimento, che viene gestito e regolamentato dalla COVIP, quindi è sicuro.

Chi può aderire

Come abbiamo già accennato, possono aderire tutti i lavoratori della scuola, in particolare i dipendenti della scuola statale quali docenti, personale amministrativo ATA e i dirigenti, così come il personale AFAM (alta formazione artistica, musicale e coreutica) assunti sia con contratto a tempo indeterminato anche part-time, sia con contratto di lavoro a tempo determinato (questi ultimi potranno iscriversi a condizione che la sottoscrizione avvenga almeno 3 mesi prima della scadenza del contratto).

Possono aderire i dipendenti delle organizzazioni sindacali firmatarie dell’accordo istitutivo del fondo e delle organizzazioni sindacali che abbiano stipulato i contratti collettivi nazionali per l’adesione al fondo da parte dei lavoratori dipendenti da scuole private, parificate e legalmente riconosciute, o da enti per la formazione professionale, compresi i dipendenti in aspettativa sindacale operanti presso le medesime organizzazioni sindacali, e i lavoratori presso scuole private, parificate e legalmente riconosciute paritarie, anche se in possesso di un contratto di formazione lavoro.

Possono aderire anche i soggetti fiscalmente a carico dei lavoratori aderenti a Espero.

Chiaramente ogni dipendente decide volontariamente la propria adesione al fondo.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come funziona

Se scegli di aderire a questo fondo pensione devi sapere che le modalità di contribuzione per la costruzione della pensione complementare vengono stabilite dai singoli contratti/accordi collettivi.

Potrai versare nel fondo delle quote a tuo carico, delle quote a carico del datore di lavoro e delle quote di TFR che vengono maturate durante l’anno.

Se ti interessa questo aspetto del contratto, sappi che ho scritto un approfondimento per chiarire se sia meglio versare il TFR nella pensione integrativa oppure lasciarlo in azienda: “Dov’è meglio destinare il TFR?”

La contribuzione a tuo carico viene trattenuta ogni mese e versata insieme a quella a carico del datore di lavoro entro il quindicesimo giorno del mese successivo a quello cui si riferisce.

Viene calcolata in percentuale e viene scelta dall’aderente al momento dell’adesione, dopodiché può essere anche variata.

La prestazione pensionistica

L’ammontare della prestazione finale può dipendere da molti fattori, quali senza dubbio l’importo dei versamenti e gli anni di adesione al fondo. Un altro fattore che determinerà il tuo assegno finale sarà il rendimento del fondo e anche l’aspettativa di vita in funzione di età e sesso.

Chiaramente, maggiore è il tempo di permanenza nel fondo, maggiore è la probabilità di maturare una posizione più alta.

La prestazione che maturerà nel corso degli anni verrà erogata dal fondo sia sotto forma di rendita che sotto forma di capitale.

Per l’erogazione delle rendita ci sono diverse opzioni, che adesso ti mostro:

- Rendita vitalizia semplice: questa viene corrisposto fino a quando l’aderente è in vita, e si estingue quindi con la morte dello stesso;

- Rendita reversibile: questa rendita viene corrisposta fino a quando l’aderente è in vita e, in seguito, al beneficiario indicato se superstite. La rendita si estingue poi con il decesso di quest’ultimo. L’importo della rendita reversibile, che sarà minore di quello della rendita semplice, dipende dalle caratteristiche del beneficiario (età e sesso) e dall’aliquota di reversibilità, ovvero dalla parte di pensione che continuerà a essere erogata dopo la morte del pensionato;

- Rendita certa per 5 o 10 anni e successivamente vitalizia: questa viene corrisposta nel periodo di certezza a prescindere dall’esistenza in vita del socio. Dopo questo periodo la rendita diventa vitalizia se il pensionato è ancora in vita, mentre invece si estingue se il pensionato nel frattempo è deceduto;

- Rendita con restituzione del capitale residuo: questa è corrisposta fino a quando l’aderente è in vita, e al momento del suo decesso viene versato ai beneficiari designati/eredi il capitale residuo, anche sotto forma di pagamento periodico. Il capitale residuo è pari alla differenza tra l’importo maturato trasformato in rendita e la somma delle rate di rendita erogate alla data del decesso;

- Rendita con raddoppio dell’importo in caso di perdita dell’autosufficienza: in questo caso è previsto il raddoppio dell’importo erogato in caso di perdita dell’autosufficienza, ovvero quando l’assicurato non è più in grado di svolgere gli atti elementari della vita quotidiana e ha necessità di assistenza di un’altra persona.

L’investimento

I contributi da te versati vengono investiti in strumenti finanziari quali azioni, titoli di Stato o altri titoli obbligazionari e quote di fondi comuni d’investimento sulla base della politica di investimento definita per ogni comparto del fondo.

Fondo Espero è strutturato in due comparti di investimento, che sono:

- Comparto garanzia: l’investimento in questo comparto ha l’obiettivo di replicare la rivalutazione del TFR e si tratta di un comparto pensato per chi è ormai prossimo alla pensione o avverso al rischio finanziario. Il comparto infatti offre una garanzia di risultato per consolidare il proprio patrimonio. L’orizzonte temporale quindi è breve, e il grado di rischio è basso. Esso investe in titoli obbligazionari di breve/media durata in quantità prevalente, con una componente di azioni residuale. Esso è inoltre caratterizzato da una garanzia del capitale. Le aree geografiche di riferimento sono prevalentemente in euro;

- Comparto crescita: questo comparto si pone come obiettivo quello di rivalutare il capitale investito nella misura del 2% di incremento del valore oltre l’inflazione. In questo caso abbiamo un orizzonte temporale medio e un grado di rischio medio, ovvero leggermente più alto di quello del comparto garanzia. La composizione del portafoglio investe in azioni internazionali per il 30%, in obbligazioni del mercato globale per il 40%, in strumenti del mercato monetario per il 10% e in obbligazioni del mercato globale short duration per il 19%. Come aree di investimento abbiamo l’area OCSE e i paesi emergenti in via residuale.

I costi

Arriviamo alla parte più importante: i costi.

Le spese che dovrai sostenere, per tutta la durata della tua permanenza nel fondo pensione, comporteranno inevitabilmente la diminuzione della tua rendita futura.

Le spese e i caricamenti consistono in:

- Spese di adesione: pari a 2,58€ a carico dell’aderente e 2,58€ a carico del datore di lavoro;

- Spese direttamente a carico dell’aderente: 6,50% su base annua calcolato sul contributo a carico del datore di lavoro;

- Spese direttamente a carico dei fiscalmente a carico: 10€ su base annua;

- Spese indirettamente a carico dell’aderente: sono prelevate ogni tre mesi sulla base del patrimonio medio gestito:

- Espero garanzia: 0,30% come commissione di gestione del comparto su base annua, e 0,02% come commissione depositario del patrimonio complessivo del fondo su base annua;

- Espero crescita: 0,14% come commissione di gestione del comparto su base annua e 0,02% come commissione depositario del patrimonio complessivo del fondo su base annua;

- Spese per l’esercizio di prerogative individuali: questo sono prelevate dalla posizione al momento dell’operazione:

- Anticipazione: 5.50€;

- Trasferimento: 5,50€;

- Riscatto: 10,50€;

- Riallocazione della posizione individuale: 5,50€;

- Riallocazione del flusso contributivo: non previste;

- Rendita integrativa temporanea anticipata (RITA): 0€.

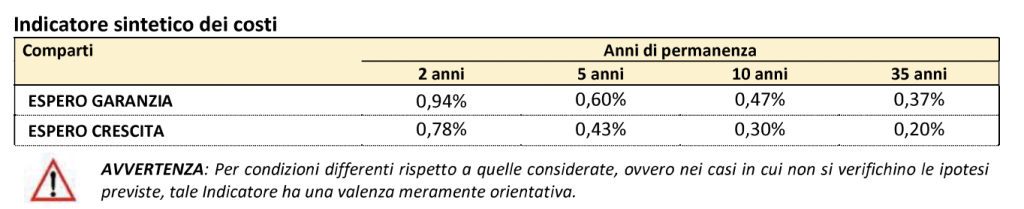

L’indicatore sintetico dei costi (ISC) esprime il costo annuo, in percentuale della posizione individuale maturata, stimato facendo riferimento a un aderente tipo che versa 2.500€ l’anno e ipotizzando un tasso di rendimento annuo del 4%.

Ti allego la schermata tratta direttamente dalla scheda dei costi che trovi sul sito del fondo:

Fondo Espero: vantaggi e svantaggi

Avendo visto tutte le caratteristiche del fondo Espero possiamo adesso cercare di soppesare al meglio i vantaggi e gli svantaggi del fondo in questione e della previdenza complementare in generale, per capire meglio se si tratta di una soluzione adatta a te oppure no.

Il vantaggio principale è quello di costruirsi una pensione aggiuntiva a quella pubblica, che ti aiuterà a mantenere, da pensionato, il tuo tenore di vita attuale. Versando il contributo a tuo carico riceverai anche il versamento da parte del datore di lavoro, e ciò andrà a tuo vantaggio.

Un altro vantaggio è fiscale, come abbiamo visto prima riguardo la deduzione.

Il terzo vantaggio è la comodità: se sei un investitore pigro e non hai voglia o non te la senti di metterti a studiare e cominciare da solo a ragionare sui tuoi investimenti, ti basterà scegliere il fondo pensione e in questo modo delegherai la gestione dei tuoi soldi ai gestori del fondo che si preoccuperanno di farti ottenere i migliori rendimenti.

Altro pregio del fondo pensione è la maggiore flessibilità rispetto alle polizze vita, che invece sono piene di vincoli e penali. Se ne hai davvero bisogno, e se soddisfi alcuni requisiti, puoi ottenere delle prestazioni anticipate.

Ultimo vantaggio, dato che si tratta di un fondo in forma di associazione dei lavoratori, non stai passando per banche e per società di investimento che hanno molti conflitti di interesse. Una maggiore trasparenza è sempre apprezzata.

Vediamo adesso però anche l’altro lato della medaglia, ovvero gli svantaggi dell’aderire a un fondo pensione di questo tipo.

La previdenza complementare infatti non conviene a tutti indistintamente anzi, occorre soppesare le opportunità e capire meglio come investire, dove investire e come comportarsi.

Il primo svantaggio è quello di comprare un “pacchetto” di investimenti standardizzato. Di fatto, stai delegando tutti i tuoi soldi al gestore, perdendo così ogni potere decisionale sul tuo investimento. Questo lo abbiamo anche visto nei vantaggi perché, se sei un investitore pigro, potresti davvero considerarlo come un vantaggio avere qualcuno che si occupa dei tuoi soldi senza fare alcuno sforzo.

Il secondo svantaggio si riferisce ai rendimenti: spesso si sceglie di investire in comparti a basso rischio per non compromettere l’integrità del proprio capitale. Operando questa scelta molto prudente, si limitano le opportunità di rendimento che, oltretutto, sono già compromesse dai costi.

Terzo svantaggio, che in realtà come scala di importanza va messo al primo posto, è relativo ai costi e alle spese. Il costo erode il tuo capitale, abbatte i tuoi rendimenti e ti fa portare a casa meno di ciò che volevi e/o speravi.

Come quarto svantaggio devo segnalarti i vincoli: quando aderisci al fondo devi sapere che pagherai delle rate per anni e anni, e potresti metterci davvero tanto tempo per riuscire a rivedere i tuoi soldi e, se dovessi rivederli, sappi che dovrai avere determinate casistiche in mano per poterli ottenere.

Aderire alla previdenza complementare comporta minor controllo, minor libertà e più costi. Dicendo questo non voglio scoraggiarti dall’investire, ma è importante che tu sappia valutare sia i pro che i contro. Dopodiché, sei liberissimo di fare una scelta.

Il trattamento fiscale

Analizziamo il vantaggio fiscale.

Nel dettaglio:

- Il contributo del lavoratore e del datore di lavoro è deducibile dal reddito del lavoratore per un importo non superiore a 5.164,57€ in funzione della propria aliquota marginale;

- Le prestazioni della previdenza complementare sono tassate secondo un regime di tassazione sostitutiva: da un massimo del 15% fino ad un minimo del 9% in funzione degli anni di permanenza nel fondo;

- I rendimenti maturati sono tassati con un’aliquota calcolata a seconda della composizione del portafoglio: 12,50% con riferimento ai titoli di stato e 26% sugli altri investimenti.

Per molte persone, queste agevolazioni possono essere davvero convenienti, soprattutto se consideriamo che, in altre forme di investimento, le tasse hanno un peso non indifferente.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Fondo Espero: Conviene investire?

Ora che siamo giunti alla conclusione del nostro articolo e abbiamo analizzato tutte le caratteristiche, i costi, i vantaggi e gli svantaggi, possiamo cercare di fare il punto della situazione e capire se e quando aderire alla previdenza complementare è conveniente.

Non esiste una risposta univoca, adatta a tutti.

Ci sono persone a cui, secondo me, l’investimento nel fondo Espero è conveniente, mentre altre per cui non dovrebbe rivelarsi essere così adatto e, anzi, a volte forse non conveniente.

Per esempio, se oggi hai 55 anni e disponi di un reddito medio-alto, hai altri investimenti attivi e quelli che vorresti versare per integrare la pensione non sono tutti i tuoi soldi, in un’ottica di diversificazione, potresti aderire alla pensione integrativa per sfruttare il vantaggio fiscale.

Di contro, se fai fatica ad arrivare alla fine del mese, usa quei soldi per mangiare, inizia a risparmiare in maniera seria, cerca (se hai ancora forza e tempo per farlo) di crescere professionalmente e di aumentare le tue entrate. Solo dopo aver fatto queste cose potrai porti il problema degli investimenti.

Attenzione: la scelta obbligata è quella di integrare la pensione o di garantirne una, il che non significa necessariamente aderire ai fondi pensione. Può benissimo bastare un’attività di investimento che fai tu stesso, con l’obiettivo di arrivare ad avere una rendita congrua al tuo tenore di vita. Ci sono moltissimi modi per investire i soldi e i risparmi, non devi per forza passare da un fondo pensione.

Ti saluto, dunque, lasciandoti come sempre degli approfondimenti che possono tornarti utili per pianificare al meglio i tuoi investimenti.

Inoltre, metto a tua disposizione alcune guide per investire, molto utili se stai partendo da zero:

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti